Lale çılgınlığı ve Bugünün Manipülatif Hisseleri: Fiyat-Değer İlişkisi

1. Lale Çılgınlığı: Kısa Özet

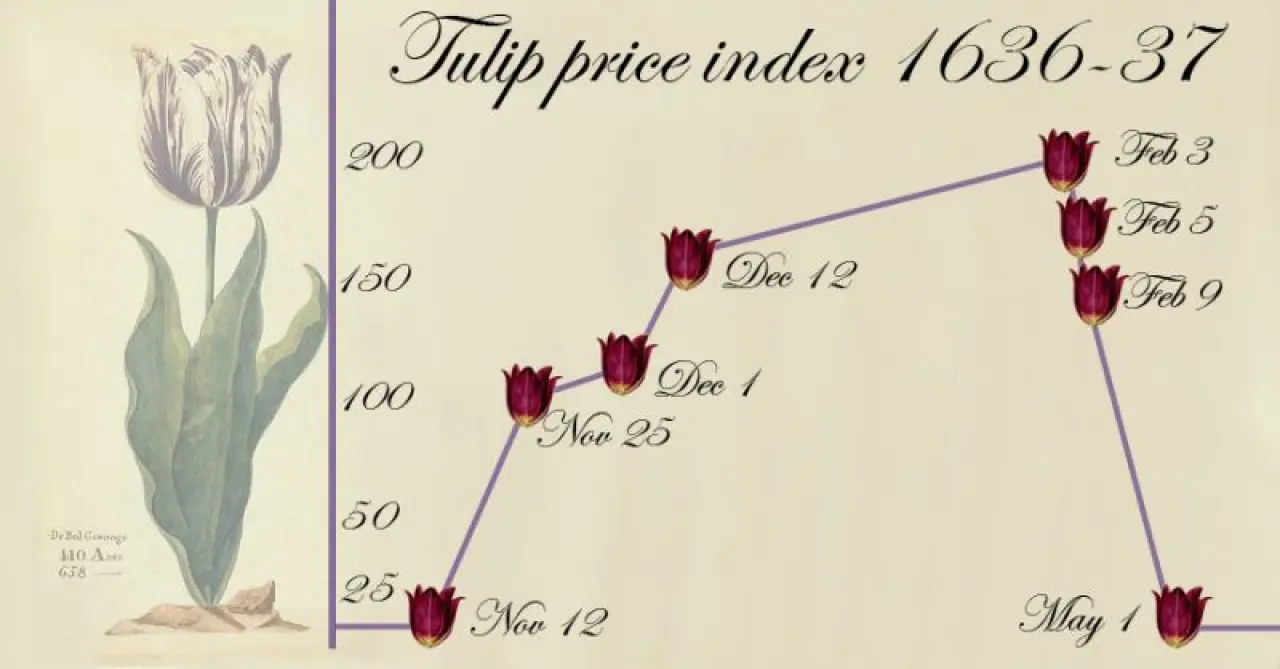

1630’lu yıllarda Hollanda’da lale soğanlarının fiyatı, toplumsal bir psikolojiyle gerçek değerinden çok uzak fiyatlara ulaşmış, insanlar borç alıp lale soğanı satın almaya başlamıştı. Oysa ortada lale soğanının bu fiyata çıkmasını haklı gösterecek bir üretkenlik, gelir ya da fayda yoktu. Nihayetinde fiyatlar çakıldı ve çok sayıda insan birikimini kaybetti.

2. Bugünün Borsasında Benzerlik: Manipülatif Hisseler

Günümüzde bazı borsa hisselerinde de benzer dinamikler yaşanıyor. Özellikle küçük ölçekli, finansal göstergeleri zayıf, işlem hacmi düşük şirketlerde, fiyatlar kimi zaman kısa sürede gerçek değerinin çok üzerine taşınabiliyor. Bunun nedeni çoğunlukla kitlesel spekülasyon, söylentiler, sosyal medya etkisi ve/veya organize manipülatörlerdir.

3. Fiyat ve Değer Ayrımı

Fiyat: Hissenin borsadaki güncel işlem fiyatıdır; arz-talep dengesine, anlık psikolojiye ve çoğunlukla söylentiye dayalıdır. Değer (Intrinsic Value): Şirketin sahip olduğu varlıklar, yarattığı nakit akımı, kârlılık ve büyüme potansiyeliyle hesaplanan “gerçek” ekonomik değerdir. Değer yatırımcılığı yaklaşımının özü, fiyat ile değer arasındaki farkı bulmak ve yatırım kararını bu farka göre vermektir. Bir hisse geçici olarak çok pahalı veya çok ucuz olabilir; önemli olan, şirketin gerçek değerine göre iskontolu mu, primli mi olduğudur.

4. Temel Metrikler ve Uyarıların Anlamı

Aşağıda, hisse fiyatı ile şirket değeri arasındaki ilişkiyi anlamada en sık kullanılan metrikler ve anlamları yer alıyor:

5. Fiyat-Değer Koptuğunda Ne Olur?

Kritik risk: Fiyat ile değer arasındaki makas açıldığında ve fiyat, değerine oranla çok fazla yükseldiğinde, bu geçici bir durumdur. Piyasa psikolojisi döndüğünde ya da manipülatif alımlar sona erdiğinde fiyat, gerçek değere hızla geri döner. Yani, balon patlar. Bireysel yatırımcılar genellikle “yeni bir fırsat” veya “herkes kazanıyor” psikolojisiyle tam tepe noktada alıma yönelir. Fiyat çakıldığında ise ağır zarar yazar ve bu zararın telafisi çoğu zaman mümkün olmaz.

6. Bireysel Yatırımcılara Uyarı

Metriklere Bakmadan Yatırım Yapmak: Şirketin kârlılığını, borçluluğunu, büyüme potansiyelini incelemeden, sadece fiyat hareketine bakarak yatırım yapmak büyük risktir.

Sürü Psikolojisi ve Hızlı Zenginlik Tuzağı: “Fiyat daha da yükselecek”, “kaçırırsam bir daha fırsat gelmez” gibi duygular, rasyonel karar alma yeteneğinizi köreltir.

Fiyat kısa sürede çok arttıysa: Bunun temel gerekçesini arayın. Sadece haber, söylenti veya sosyal medya etkisiyle yükselen bir hisse, çoğunlukla balon niteliğindedir.

Satın alma kararınızın dayanağı yoksa: Uzun vadede, gerçek değerden uzaklaşmış fiyatlar er ya da geç olması gereken seviyeye iner ve zarar etmeniz kaçınılmaz hale gelir.

7. Uzun Vadede Kazanan Kim Olur?

Değer yatırımcısı, fiyatı değil, değeri esas alır. Şirketin bilançosunu, gelir tablosunu, iş modelini ve gelecekte yaratacağı değeri analiz etmeden yatırım yapılmaz. Sadece fiyata odaklanmak ve kısa vadeli hareketlere kapılmak ise tarih boyunca olduğu gibi, yatırımcıyı büyük kayıplara uğratır.

Son Söz

Lale çılgınlığında olduğu gibi, fiyatı haklı gösterecek hiçbir temel veri olmadan “daha da yükselecek” inancıyla yatırım yapmak, eninde sonunda ağır zararla sonuçlanır. Bir hissenin fiyatının değil, şirketin gerçek değerinin peşinde koşmak; metrikleri, bilanço kalitesini, büyüme ve kârlılığını sorgulamadan yatırım yapmamak gerekir. Bireysel yatırımcılar için en büyük tuzak, fiyat ile değer arasındaki ayrımı görememek ve kalabalığın psikolojisine kapılmaktır.

Uyarı: Hangi dönemde olursa olsun, piyasa tarihinin her balonunda, değer ile fiyat arasındaki kopuşlar sonunda yatırımcıya pahalıya mal olmuştur. Uzun vadeli, sürdürülebilir başarı için fiyatın değil, şirketin değerinin peşinde koşmak şarttır.

https://tr.wikipedia.org/wiki/Lale_%C3%A7%C4%B1lg%C4%B1nl%C4%B1%C4%9F%C4%B1