Global Menkul Değerler Araştırma Departmanı, Türkiye çimento sektörünün önde gelen oyuncularından Çimsa (CIMSA TI) için hazırladığı detaylı şirket raporunu yayımladı. Raporda, şirketin coğrafi çeşitlilikle risk azaltma, yüksek kârlılığa sahip özel ürün portföyü ve enerji verimliliği odaklı yatırımları sayesinde güçlü bir uzun vadeli değer yaratma potansiyeline sahip olduğu belirtildi.

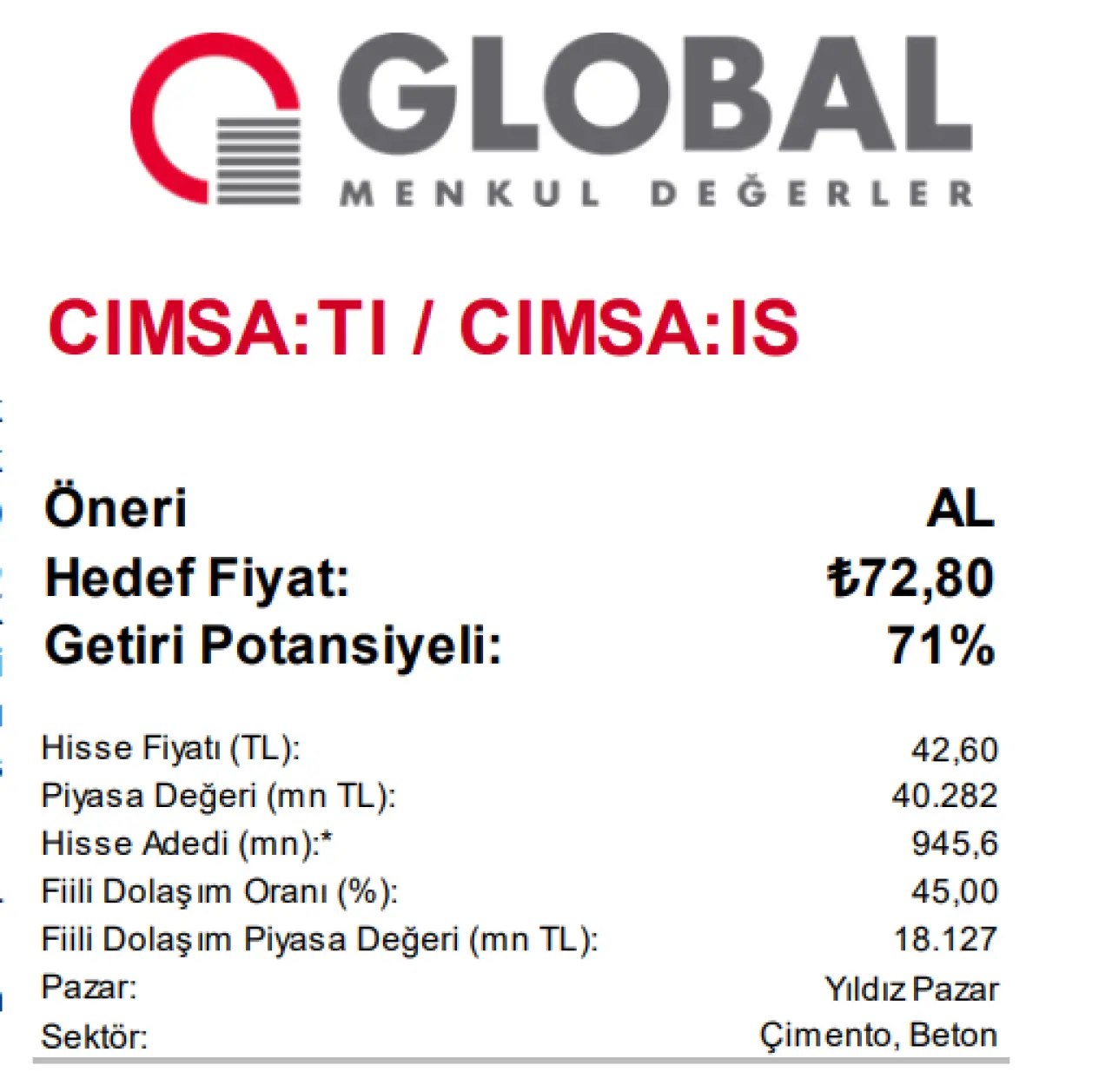

Bu doğrultuda, Çimsa için 12 aylık hedef fiyat 72,80 TL olarak belirlendi. Bu hedef, mevcut hisse fiyatı olan 42,60 TL'ye göre yüzde 71'lik cazip bir artış potansiyeline işaret ediyor. Global Menkul Değerler, bu güçlü görünüme dayanarak CIMSA için "AL" tavsiyesini sürdürdü.

Gelir ve Kârlılıkta Uluslararası Yatırımlarla İvmelenme

Çimsa'nın büyümesi, son dönemdeki stratejik uluslararası yatırımlarla önemli bir ivme kazanıyor.

Mannok ve Houston Katkısı: Şirketin 2024'te Mannok Holdings'in yüzde 94,7'sini 253,48 milyon Euro bedelle satın alması ve Ekim 2025'te devreye alınan Houston gri çimento tesisi, konsolide satış gelirlerini yukarı taşıyor. Mannok, 2024 son çeyrekte 2,7 milyar TL (73,4 milyon Euro) inorganik katkı sağladı.

Satış Gelirleri Beklentisi: Bu yatırımların etkisiyle Çimsa'nın konsolide satış gelirlerinin 2025'te 45,47 milyar TL'ye, 2026'da ise 58,26 milyar TL'ye ulaşması bekleniyor. Şirketin 2025-2032 döneminde yüzde 8,5 Bileşik Yıllık Büyüme Oranı (CAGR) elde edeceği öngörülüyor.

Güçlü Finansal Tahminler: Karlılıkta toparlanma sinyali veren Çimsa'nın FAVÖK'ünün 2026'da 11,21 milyar TL'ye, Net Kârının ise 5,56 milyar TL'ye yükselmesi bekleniyor. FAVÖK marjının 2026'da yüzde 19,3'e, 2032 sonunda ise yüzde 22,6 seviyelerine çıkacağı tahmin ediliyor.