Borsa İstanbul’da işlem gören sigorta devi Anadolu Anonim Türk Sigorta Şirketi (ANSGR), 2025 yılının ilk çeyreğine ilişkin finansal sonuçlarını açıkladı. Şirketin performansı bazı alanlarda güçlü büyümeler gösterirken, kârlılık kalemlerinde gerilemelerin yaşandığı görüldü.

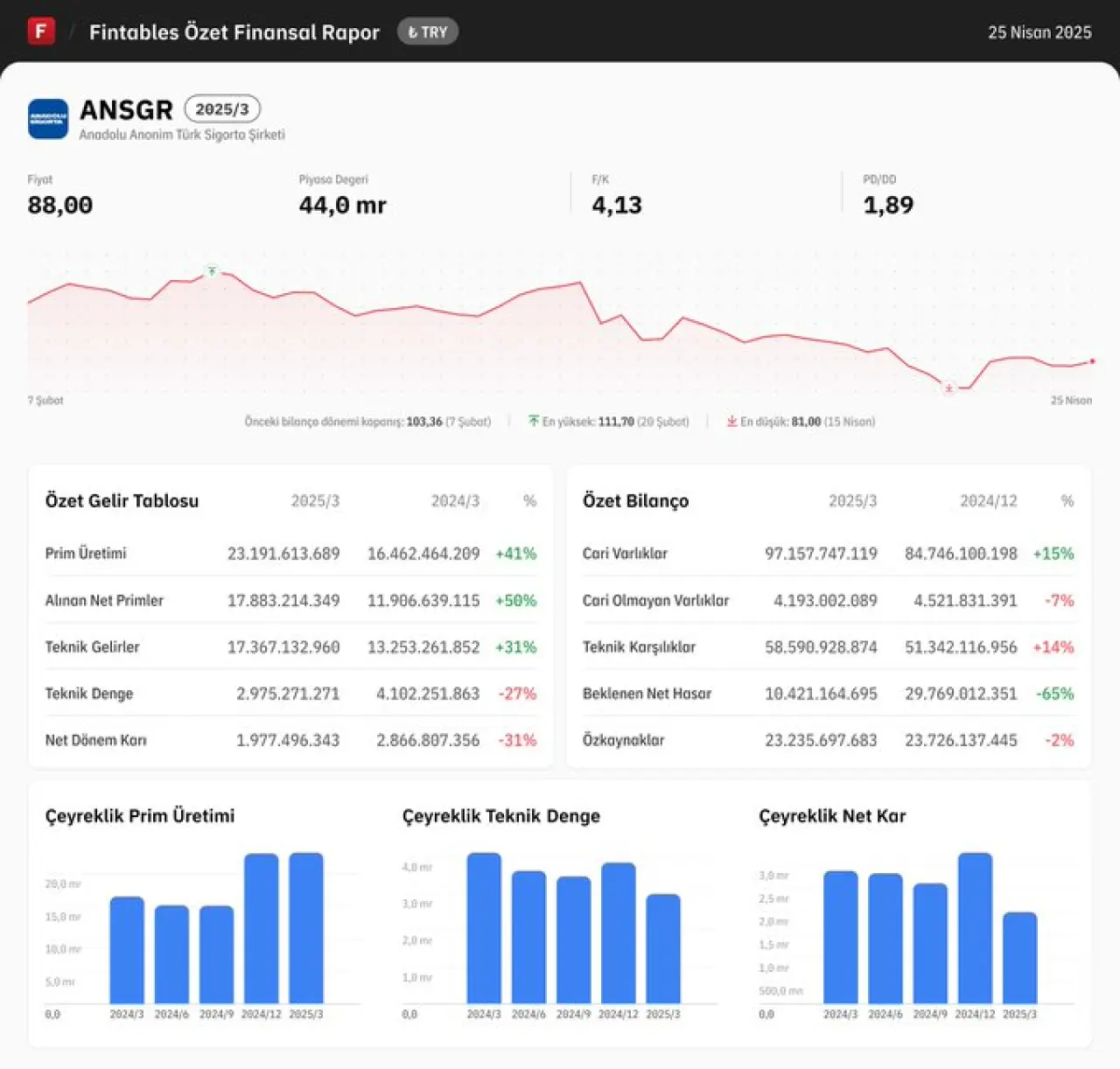

Şirketin 25 Nisan 2025 tarihinde Kamuyu Aydınlatma Platformu'na (KAP) gönderdiği finansal rapora göre, hisse fiyatı 88,00 TL seviyesinde bulunuyor ve piyasa değeri 44 milyar TL düzeyinde. Şirketin F/K (Fiyat/Kazanç) oranı 4,13, PD/DD (Piyasa Değeri / Defter Değeri) oranı ise 1,89 olarak hesaplandı.

Güçlü Prim Üretimi Artışı

ANSGR, 2025/3 döneminde toplam 23 milyar 191 milyon TL prim üretimi gerçekleştirdi. Bu rakam, bir önceki yılın aynı dönemine göre %41 artış anlamına geliyor. Ayrıca, alınan net primlerde de büyük bir sıçrama yaşandı: Net primler 17 milyar 883 milyon TL seviyesine çıkarak yıllık bazda %50 artış gösterdi.

Bu artış, Anadolu Sigorta'nın pazardaki etkinliğini artırarak sigorta ürünlerine olan talebi başarıyla yönlendirdiğini ortaya koyuyor.

Teknik Gelirler Artarken Teknik Denge Geriledi

Şirketin teknik gelirleri de güçlü bir performans sergiledi. 2025/3 döneminde teknik gelirler 17 milyar 367 milyon TL seviyesinde gerçekleşerek yıllık bazda %31 büyüdü. Ancak, teknik dengede dikkat çekici bir düşüş yaşandı. 2024/3 döneminde 4 milyar 102 milyon TL olan teknik denge, bu dönemde 2 milyar 975 milyon TL'ye gerileyerek %27 azaldı.

Bu durum, şirketin operasyonel kârlılığında bazı baskı unsurlarının etkili olduğunu gösteriyor.

Net Dönem Kârında %31 Düşüş

Anadolu Sigorta'nın net dönem kârı da önemli ölçüde geriledi. Şirket, 2025/3 döneminde 1 milyar 977 milyon TL net kâr açıkladı. Bu rakam, bir önceki yılın aynı dönemindeki 2 milyar 866 milyon TL'lik kâra kıyasla %31'lik bir düşüş anlamına geliyor.

Kârdaki bu düşüş, teknik dengedeki daralma ve hasar karşılıklarındaki artış gibi faktörlerin etkisiyle oluştu.

Bilanço Rakamlarında Öne Çıkanlar

Şirketin bilançosunda da önemli değişimler göze çarpıyor:

| Bilanço Kalemi | 2025/3 | 2024/12 | Değişim (%) |

|---|---|---|---|

| Cari Varlıklar | 97,157,747,119 TL | 84,746,100,198 TL | +15% |

| Cari Olmayan Varlıklar | 4,193,002,089 TL | 4,521,831,391 TL | -7% |

| Teknik Karşılıklar | 58,590,928,874 TL | 51,342,416,956 TL | +14% |

| Beklenen Net Hasar | 10,421,164,695 TL | 29,769,012,356 TL | -65% |

| Özkaynaklar | 23,235,697,683 TL | 23,726,137,445 TL | -2% |

Öne çıkanlar:

Cari varlıklar %15 artarken, cari olmayan varlıklar %7 azaldı.

Teknik karşılıklar %14 büyüyerek sigorta yükümlülükleri açısından şirketin güçlü bir rezerv tutmaya devam ettiğini gösterdi.

Beklenen net hasarlarda %65 gibi dramatik bir düşüş kaydedildi.

Ancak özkaynaklarda hafif bir %2’lik gerileme dikkat çekiyor.

Hisse Performansı

Grafikte görüldüğü üzere, $ANSGR hisseleri yıl başında 103,36 TL seviyesindeyken, en yüksek 111,70 TL’yi test ettikten sonra 88,00 TL seviyelerine geriledi. 15 Nisan'da görülen 81,00 TL ile en düşük seviye kaydedildi. Şirketin hisse performansında son dönemde aşağı yönlü bir baskı gözlemleniyor.

Değerlendirme ve Beklentiler

Anadolu Sigorta'nın açıklanan finansalları, prim üretimi ve gelir artışı bakımından oldukça güçlü bir büyümeye işaret ederken, operasyonel kârlılık ve net kâr tarafında ise daralmalar gözlendi. Teknik dengedeki gerileme ve özkaynaklardaki hafif düşüşler, yatırımcıların dikkatle izlemesi gereken risk unsurları olarak öne çıkıyor.

Analistler, sigorta sektörünün genel büyüme trendinden ANSGR’nin de olumlu etkilenmeye devam edeceğini ancak, kârlılığın artan maliyetler ve hasar frekansları nedeniyle kısa vadede baskı altında kalabileceğini belirtiyor.

Şirketin ikinci çeyrek finansallarında, teknik dengedeki toparlanma ve net kâr marjlarında iyileşme sinyalleri yakından izlenecek.