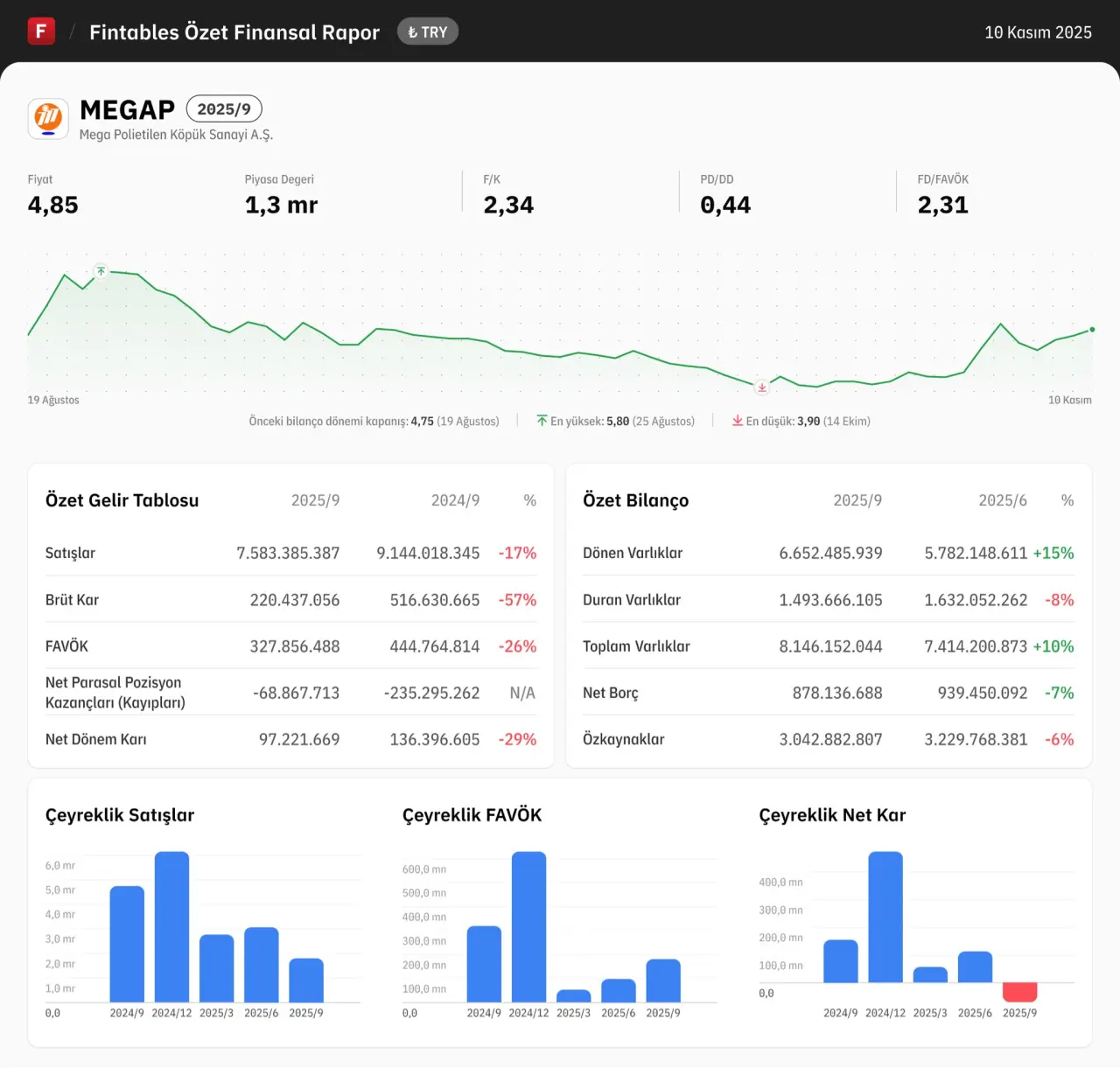

Mega Polietilen Köpük Sanayi A.Ş. (MEGAP), 2025/9 dönemine ait özet finansal raporunu kamuoyuna sundu. Rapora göre, şirketin satış gelirleri bir önceki yıla göre düşüş kaydederken, artan giderler brüt kâr ve net dönem kârında önemli gerilemelere neden oldu.

Temel Finansal Göstergelerde Geri Çekilme

Şirketin yayınladığı verilere göre;

Satışlar: 2024/9 dönemindeki $9.144.018.345 TL'den, 2025/9 döneminde $7.583.385.387 TL'ye gerileyerek %17 düşüş gösterdi.

Brüt Kâr: $516.630.665 TL'den $220.437.056 TL'ye düştü, bu da %57'lik keskin bir düşüşe işaret ediyor.

FAVÖK: $444.764.814 TL'den $327.856.488 TL'ye inerek %26 oranında azaldı.

Net Dönem Kârı: Önceki dönem $136.396.605 TL iken, 2025/9 döneminde %29 düşüşle $97.221.669 TL olarak gerçekleşti.

Öte yandan, şirketin toplam varlıkları bir önceki döneme göre %10 artışla $8.146.152.044 TL'ye ulaştı. Ancak, Net Borç hafif bir düşüşle $878.136.688 TL seviyesinde kaldı.

Piyasa Değerleri ve Finansal Oranlar

Raporun yayınlandığı tarihte şirketin Piyasa Değeri 1,3 milyar TL seviyesinde bulunuyor. Önemli çarpanlar ise şu şekildedir:

Fiyat/Kazanç (F/K) Oranı: 2,34

Piyasa Değeri/Defter Değeri (PD/DD) Oranı: 0,44

Firma Değeri/FAVÖK (FD/FAVÖK) Oranı: 2,31

Grafikler, çeyreklik satışların ve FAVÖK'ün son dönemde (2025/9) bir önceki çeyreklere göre düşüş eğiliminde olduğunu gösterirken, çeyreklik net kârın da son çeyrekte düşüş yaşadığı görülüyor.

Analist Görüşleri ve Şirket Açıklaması

Sektör analistleri, kârlılıktaki düşüşün ana nedeninin küresel ekonomik koşullar ve artan maliyetler olabileceğini belirtiyor. Şirketin önümüzdeki dönemde maliyet yönetimi ve satış stratejilerine odaklanarak finansal toparlanma yoluna girmesi bekleniyor.