Marbaş Menkul Değerler, sigorta sektörüne yönelik 1 Temmuz 2025 tarihli kapsamlı analizinde, sektörün faiz indirim döngüsünden pozitif etkilenmeye devam edeceğini ve yatırım gelirlerinden ana faaliyete dönüş sürecinin başladığını vurguladı. Raporda öne çıkan beş şirket için de hedef fiyatlar yukarı yönlü güncellenerek "AL" tavsiyesi korundu.

Sektör Genel Görünüm:

Faiz indirimi dönemlerinin sigorta şirketleri için fırsat sunduğu belirtilirken, yatırım gelirlerinden prim üretimine geçişin 2. çeyrek itibarıyla hız kazanacağı ifade edildi.

Zirai don gibi risklerin ise sektörü anlamlı şekilde etkilemediği, portföylerin dayanıklı kaldığına dikkat çekildi.

Türkiye Emeklilik Sistemi'nin (TES) 2026’ya sarkma ihtimaline karşın, sektörün önümüzdeki yıllarda yüksek özsermaye kârlılığı ile büyümesini sürdüreceği beklentisi korunuyor.

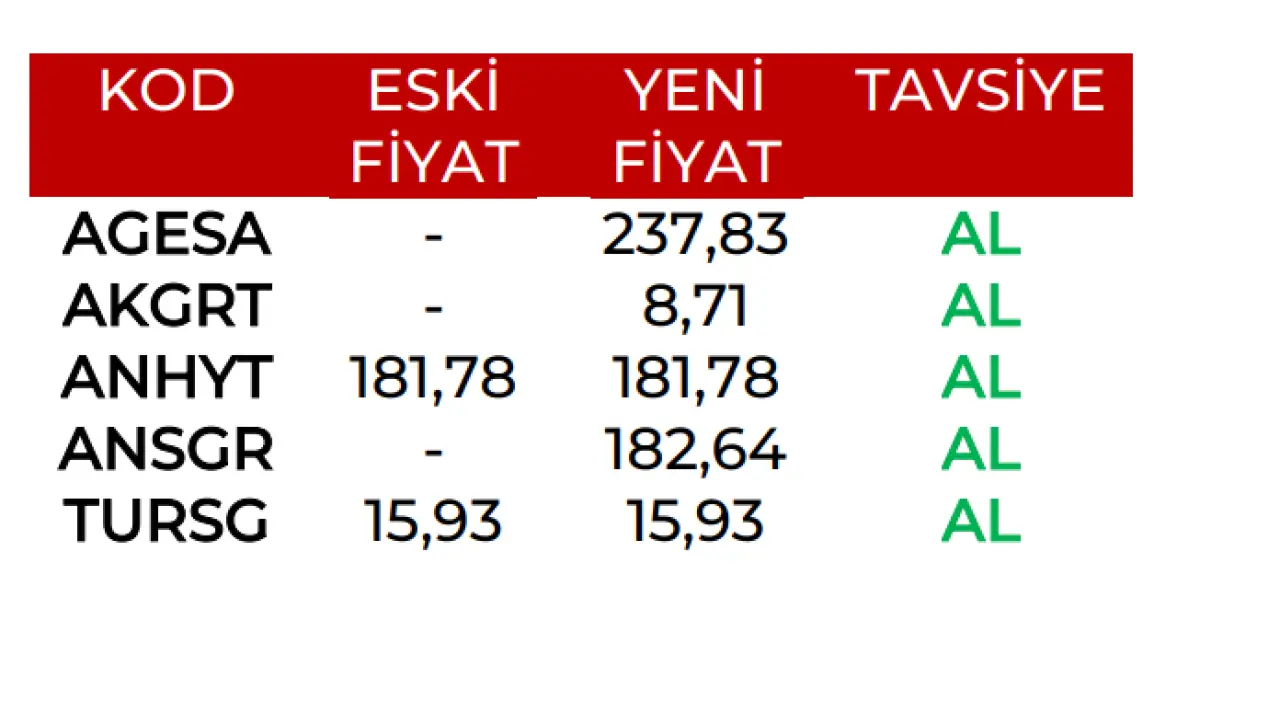

Öne Çıkan Hisseler ve Hedef Fiyatlar

| Şirket | Kodu | Hedef Fiyat (TL) | Son Fiyat (TL) | Potansiyel Getiri | Tavsiye |

|---|---|---|---|---|---|

| AGESA Hayat ve Emeklilik | AGESA | 237,83 | 157,90 | %50,62 | AL |

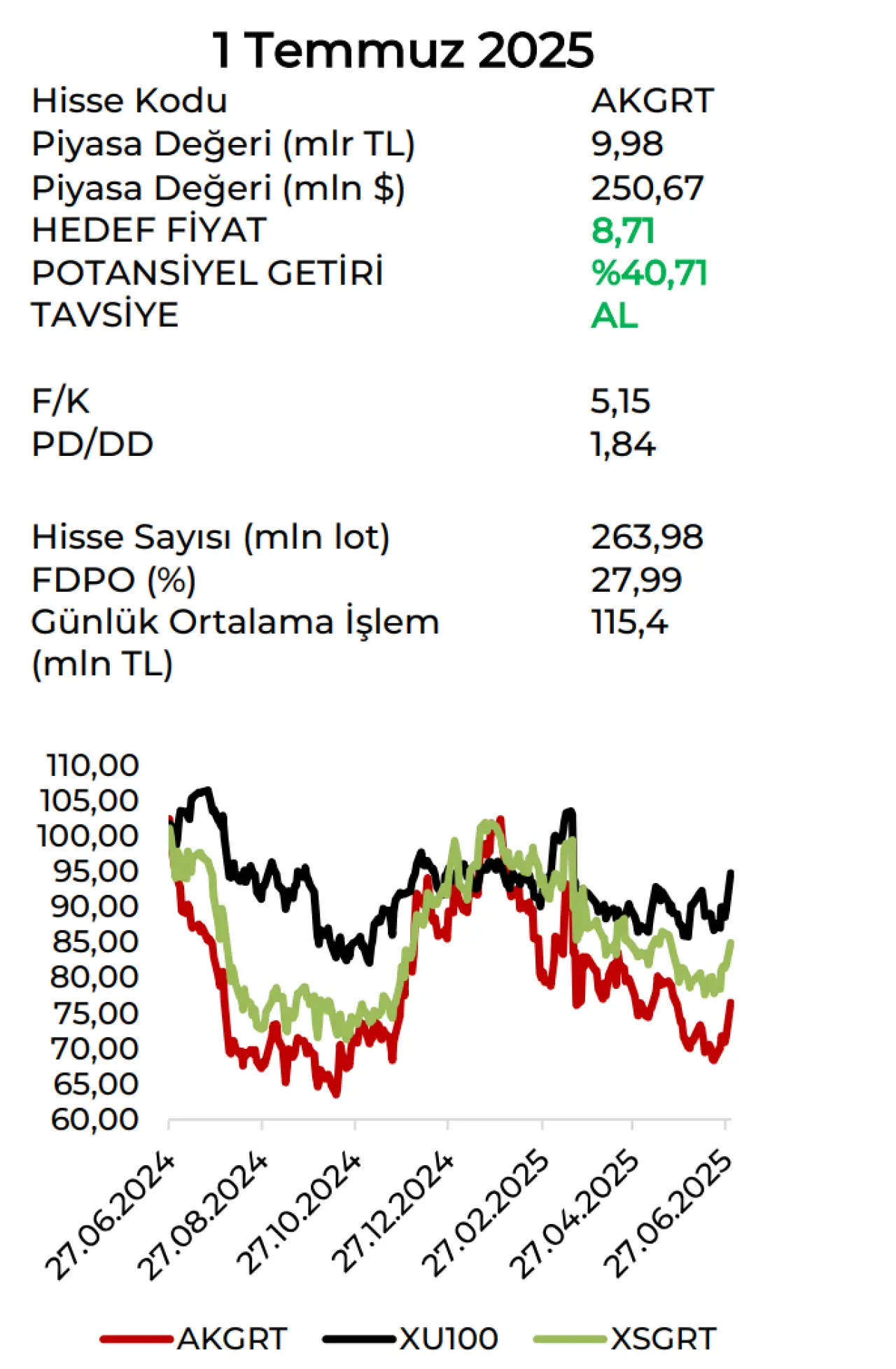

| Aksigorta | AKGRT | 8,71 | 6,19 | %40,71 | AL |

| Anadolu Hayat Emeklilik | ANHYT | 181,78 | 79,29 | %129,23 | AL |

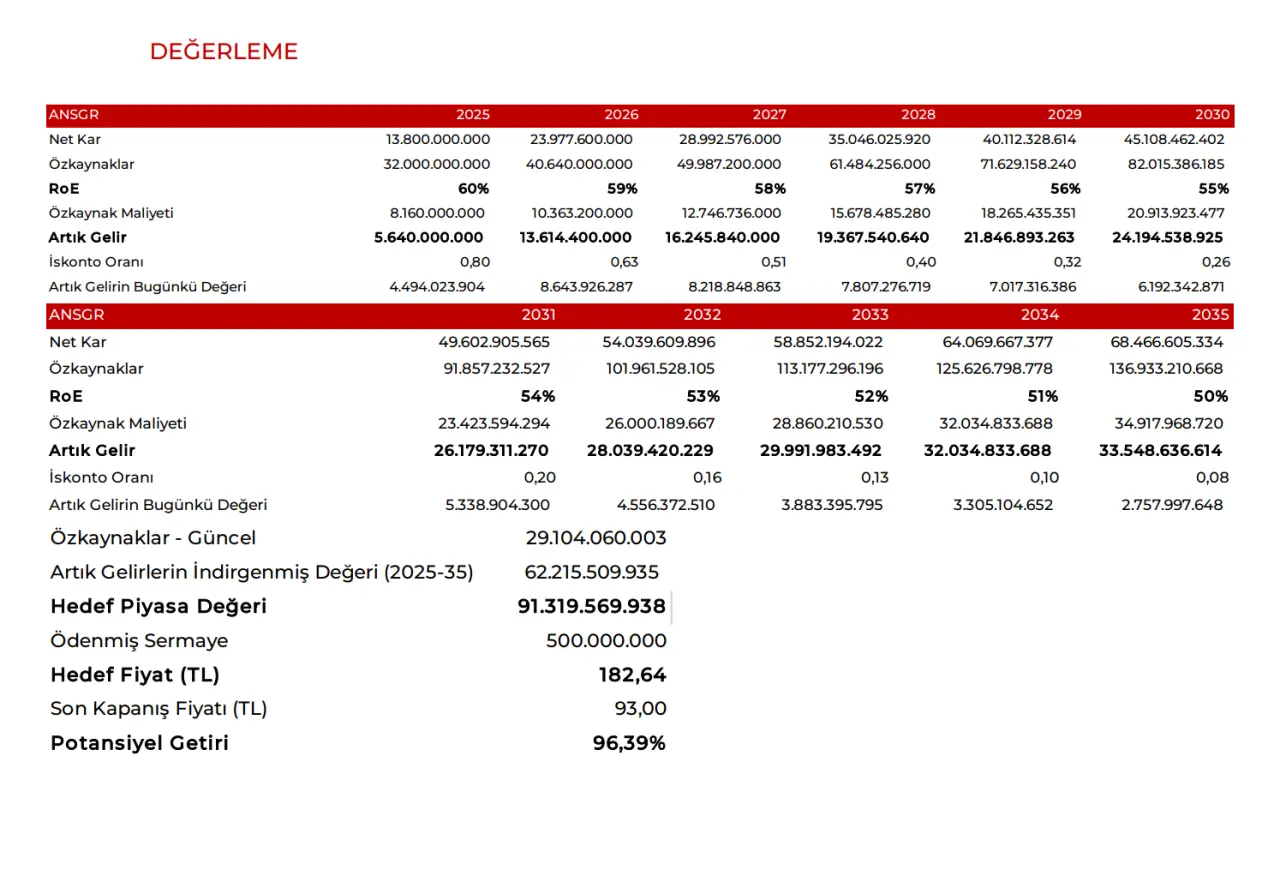

| Anadolu Sigorta | ANSGR | 182,64 | 93,00 | %96,39 | AL |

| Türkiye Sigorta | TURSG | 15,93 | 8,35 | %90,78 | AL |

AGESA: Güçlü Hayat Portföyü ile Öne Çıkıyor

AGESA’nın %70 seviyesindeki özsermaye kârlılığı ile sektör lideri olduğunu belirten rapor, şirketin muhasebe standartlarında beklenen değişikliklerle birlikte performansını daha da artırabileceğini vurguluyor. AGESA için net kâr beklentisi 2025 yılı için 4,5 milyar TL seviyesinde.

AKGRT: Tadilat Dönemi Sonlanıyor

Aksigorta, son 4 yılın ardından yeniden yapılanma sürecini tamamladı. Özellikle sağlık sigortasında komisyonerlik faaliyetlerinin gelirleri desteklediği ifade edilen raporda, 3. çeyrekten itibaren kârlılığın artacağı öngörülüyor.

ANHYT: TES’ten En Çok Faydalanacak Aday

Anadolu Hayat Emeklilik’in TES sisteminden orta vadede en çok faydalanacak şirketlerden biri olduğu belirtiliyor. Şirketin %50 özsermaye kârlılığı beklentisi korunurken, XU100 endeksinden geçici çıkışın kalıcı bir problem yaratmayacağı vurgulanıyor.

ANSGR: En Hızlı Büyüyen Sigorta Hissesi

Anadolu Sigorta, prim üretimi ve portföy yönetimindeki başarısıyla dikkat çekiyor. %60 özsermaye kârlılığı ve 13,8 milyar TL net kâr beklentisiyle hedef fiyatı 182,64 TL olarak belirlenmiş durumda.

TURSG: Liderliğini Güçlendiriyor

Türkiye Sigorta, %15,8 pazar payı ile sektördeki liderliğini sürdürüyor. Bedelsiz sermaye artırımı ve temettü politikasının ardından, özellikle sağlık ve TARSİM tarafındaki büyümesiyle dikkat çekiyor. XU050 endeksi için potansiyel aday olarak öne çıkıyor.

Marbaş Menkul Değerler, sigorta sektörüne dair hazırladığı bu kapsamlı değerlendirmeyle yatırımcıların radarına yeniden dikkat çekici hisseleri soktu. Sektör, faiz indirimi döngüsü ve TES gibi yapısal reformlarla birlikte yeniden değerleme potansiyeli taşıyor.