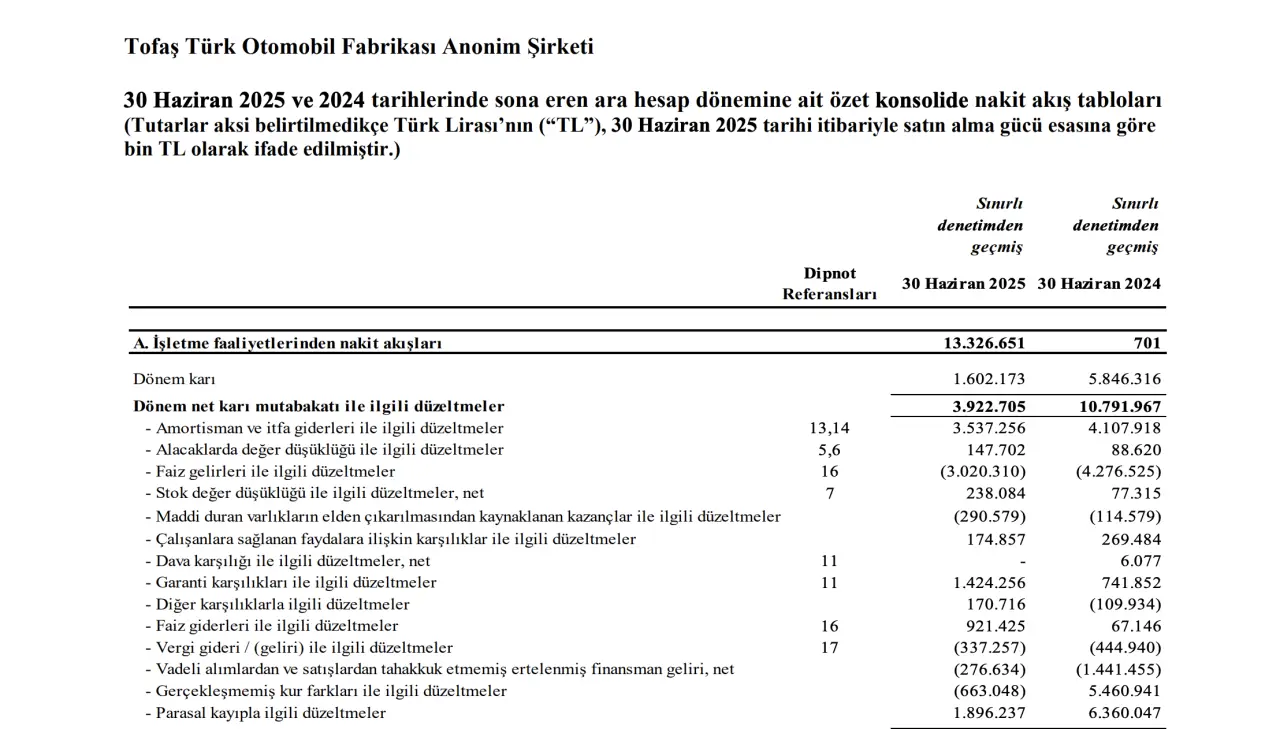

Tofaş Türk Otomobil Fabrikası A.Ş. (TOASO), 2025 yılının ilk yarısına ait konsolide finansal sonuçlarını yayımladı. Şirket, satış gelirlerinde büyümeye devam etse de esas faaliyetlerinden zarar yazdı. Net dönem kârında ise geçen yıla kıyasla yüzde 72,6 oranında bir düşüş yaşandı.

Net Kâr 1,6 Milyar TL’ye Geriledi

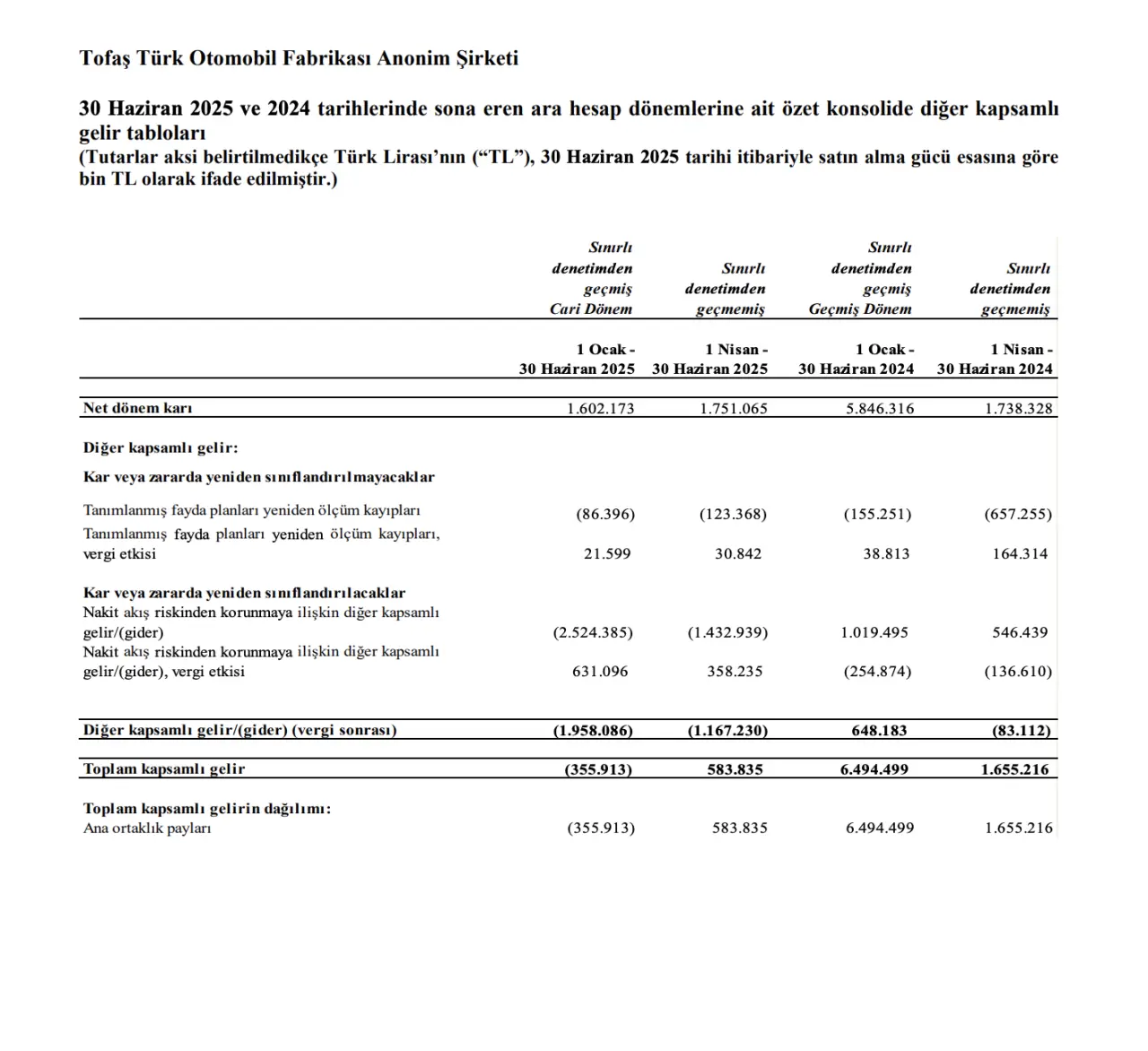

2024 yılının aynı döneminde 5,8 milyar TL net kâr açıklayan TOASO, 2025/6 aylık dönemde bu rakamı 1,6 milyar TL’ye düşürdü. Kârın büyük oranda erimesinde artan maliyetler, operasyonel giderler ve satın alma kaynaklı yükler etkili oldu.

Esas Faaliyetlerden Zarar

Şirket, 2024’te 6,9 milyar TL olan esas faaliyet kârının aksine, bu yıl 665 milyon TL zarar yazdı. Bu, Tofaş’ın operasyonel kârlılığının ciddi şekilde bozulduğunu ve kâr üretimini finansal gelirlerle sürdürmeye çalıştığını gösteriyor.

Satışlar Arttı, Maliyet Daha Hızlı Koştu

Tofaş’ın toplam hasılatı %17 artarak 95,1 milyar TL’ye yükseldi. Ancak satışların maliyeti %27 artışla 89,4 milyar TL’ye ulaştı. Bu da şirketin brüt kâr marjında ciddi bir daralmaya yol açtı.

Satın Alma Etkisi: Şerefiye ve Nakit Tükenmesi

30 Nisan 2025’te Stellantis Otomotiv Pazarlama A.Ş.’nin 400 milyon avro karşılığında satın alınması, bilançoda önemli etkiler yarattı. Bu satın alım için 11,7 milyar TL nakit çıkışı gerçekleşti ve şirketin bilançosuna 7,2 milyar TL şerefiye eklendi.

Satın alım sonrasında Tofaş’ın nakit ve nakit benzerleri 23 milyar TL’den 16 milyar TL’ye gerilerken, toplam borçlar da 52 milyar TL’den 92,6 milyar TL’ye yükseldi.

Gider Kalemleri Arttı

Pazarlama gideri: 4,2 milyar TL (2024: 2,5 milyar TL)

Genel yönetim gideri: 2,1 milyar TL

Finansman gideri: 3,3 milyar TL

Artan faaliyet hacmiyle birlikte giderlerdeki bu sıçrama, kârlılığı doğrudan baskıladı.

Yorum

Tofaş, 2025’in ilk yarısında büyüme yatırımları ve birleşme süreci nedeniyle yüksek harcamalara maruz kalırken, bu süreçte operasyonel kârlılığını koruyamadı. Satış artışının altında ezilen kâr marjı ve esas faaliyet zararları, şirketin kısa vadeli finansal sağlığı açısından dikkatle izlenmeli.