2025 yılının ilk çeyreğine ait finansal tabloların açıklanmasının ardından aracı kurum ve bankalar, Turkcell'in (TCELL) hisse senedi için belirledikleri hedef fiyatları ve yatırımcılara verdikleri tavsiyeleri paylaştı. Şirketin performansı ve sektörel analizler ışığında yapılan değerlendirmeler, yatırımcılara önemli öngörüler sunarak TCELL hissesiyle ilgili alım veya satım kararlarında rehberlik sağlıyor. Bu analizler, yatırımcılar için önemli bir bilgi kaynağı olma özelliği taşıyor.

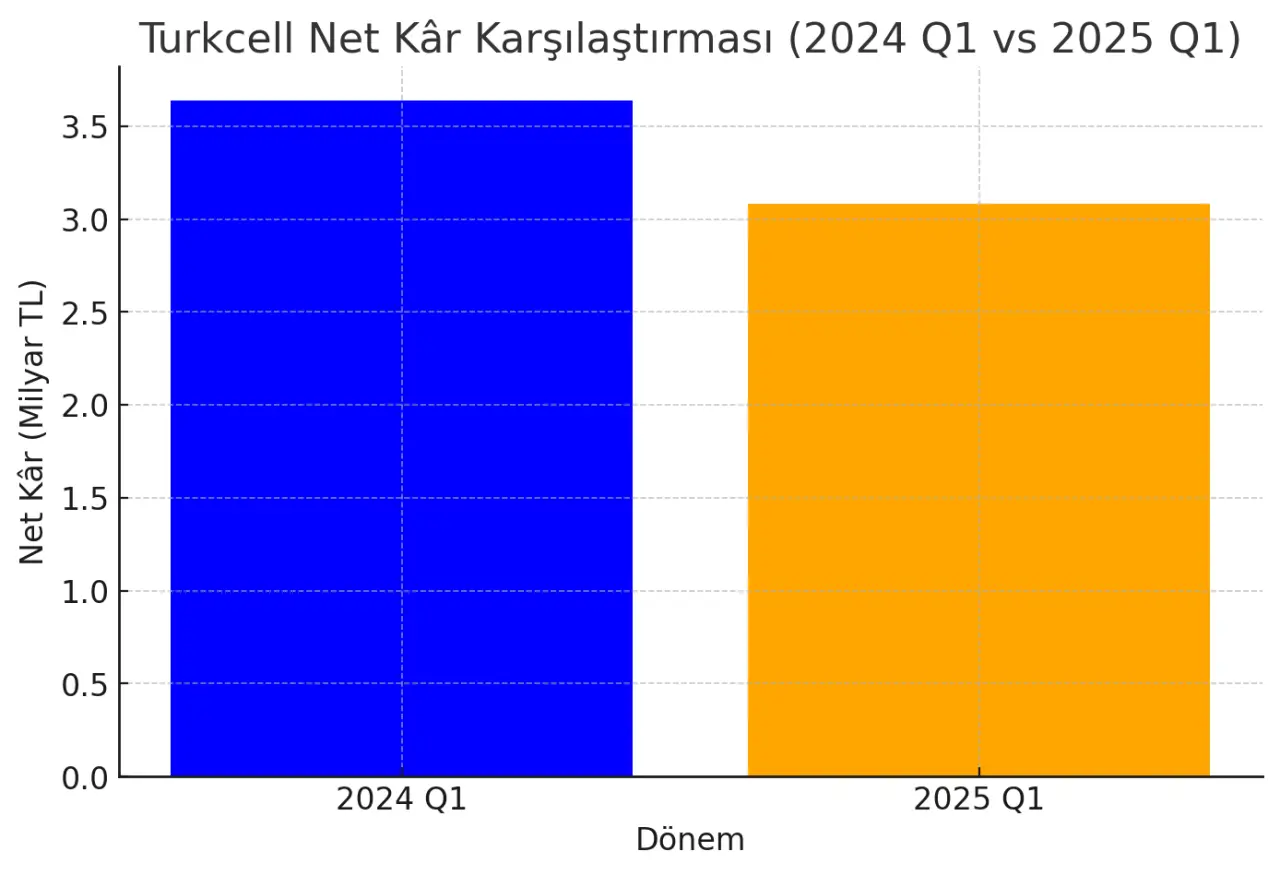

Turkcell, 2025 yılı ilk üç aylık döneme ait konsolide finansal sonuçlarını açıkladı ve net kârının geçen yılın aynı dönemine göre %15,3 düşüşle 3.082.110.000 TL olarak gerçekleşti.

2024 yılının ilk çeyreğinde 3.638.431.000 TL net kâr açıklayan Turkcell, konsolide gelirlerini bir önceki yılın aynı dönemine göre %12,7 artırarak 48 milyar liraya yükseltti.

Turkcell'in Faiz, Vergi ve Amortisman Öncesi Kazanç (FAVÖK) marjı yüzde 43,7 ile son 10 yılın en yüksek birinci çeyrek seviyesine ulaştı. Analistler, şirketin Ukrayna faaliyetlerinin satışından kaynaklı olarak "durdurulan faaliyetlerden dönem kârı" elde ettiğini belirtiyor.

2024 yılı ilk çeyreğinde 1,76 milyar TL, 2025 yılı ilk çeyreğinde ise 2,84 milyar TL ertelenmiş vergi gideri kaydeden Turkcell'in düzeltilmiş net kârının yıllık bazda %51 arttığı hesaplanıyor.

Analistler, Turkcell'in güçlü reel ARPU artışı ve operasyonel kârlılığındaki ivmenin, 2025 yılı ilk çeyrek sonuçlarının beklentilerin üzerinde gerçekleştiğini belirtiyor. Bu durumun finansal sonuçların hisse performansı üzerinde olumlu bir etki yarattığı düşünülüyor.

| Metrik | 2024 Yılı İlk Çeyrek | 2025 Yılı İlk Çeyrek |

|---|---|---|

| Net Kâr | 3.638.431.000 TL | 3.082.110.000 TL |

| Gelir Artışı | %12,7 | - |

| FAVÖK Marjı | - | %43,7 (Son 10 Yılın En Yüksek Seviyesi) |

| Erteleme Vergi Gideri | 1,76 Milyar TL | 2,84 Milyar TL |

| Düzeltilmiş Net Kâr Artışı | - | %51 Artış |

| Hedef Fiyat (Garanti BBVA) | - | 140 TL |

| Hedef Fiyat (Ak Yatırım) | - | 140 TL |

Finansal Performans ve Analizler:

Turkcell'in 2025 yılı ilk çeyreği, analistlerin beklentilerinin üzerinde bir performans sergiledi. Şirketin güçlü reel ARPU artışı ve operasyonel kârlılığındaki ivme, finansal sonuçlarının olumlu bir şekilde etkilenmesine neden oldu. Ayrıca, Ukrayna faaliyetlerinin satışından elde edilen gelir ve "durdurulan faaliyetlerden dönem kârı" gibi unsurlar da sonuçlara katkı sağladı.

Hedef Fiyatlar ve Tavsiyeler:

Finansal sonuçların ardından, çeşitli aracı kurumlar ve bankalar Turkcell hissesi için hedef fiyatlarını belirledi. Garanti BBVA Yatırım, Turkcell hissesi için 140 TL hedef fiyat belirlerken, Ak Yatırım hedef fiyatını 149 TL'den 140 TL'ye düşürdü ve aynı tavsiyede bulundu. Diğer kurumlar da benzer şekilde hedef fiyatlarını güncelledi.