Google Trends'te "ev kredisi" aramalarının zirveye çıkması, Türkiye'deki konut piyasasında hareketli bir döneme işaret ediyor. Artan konut fiyatları ve enflasyon beklentisi, bireylerin ev sahibi olma hayallerini ertelemek yerine, finansman seçeneklerini daha aktif araştırmalarına neden oluyor. Peki, bu popüler terimin arkasında neler yatıyor ve ev kredisi alırken nelere dikkat etmelisiniz? İşte detaylı bir rehber:

Ev Kredisi Nedir ve Neden Bu Kadar Önemli?

Konut kredisi, ev sahibi olmak veya mevcut konutunu yenilemek isteyen bireylere bankalar ve finans kuruluşları tarafından sağlanan uzun vadeli bir finansman desteğidir. Türkiye'de konut kredileri, genellikle satın alınacak gayrimenkulün ipotek edilmesi suretiyle verilir. Temel amacı, peşinatı olan ancak konutun tamamını karşılayacak nakit parası olmayan kişilere mülk edinme imkanı sunmaktır. Bu krediler, özellikle büyük şehirlerdeki yüksek konut fiyatları göz önüne alındığında, ev sahibi olmanın neredeyse tek yolu haline gelmiştir.

Türkiye'deki Ev Kredisi Türleri: Seçenekleriniz Neler?

Türk bankaları, farklı ihtiyaçlara ve risk tercihlerine göre çeşitli konut kredisi ürünleri sunar:

Sabit Faizli Konut Kredisi: En çok tercih edilen türdür. Kredinin faiz oranı, vade boyunca sabit kalır. Bu sayede aylık ödeme miktarlarınız değişmez ve bütçenizi kolayca yönetebilirsiniz. Faiz oranlarının gelecekte artma riskine karşı korunmuş olursunuz.

Değişken Faizli Konut Kredisi: Faiz oranı, belirli dönemlerde (örneğin 3 veya 6 ayda bir) piyasa koşullarına veya belirlenen bir endekse (TÜFE gibi) göre güncellenir. Faiz oranları düşerse ödemeleriniz azalabilir, ancak artarsa ödemeleriniz yükselebilir. Bu tür krediler, faiz oranlarının düşeceği beklentisi olan dönemlerde tercih edilebilir.

Önce Sabit, Sonra Değişken Faizli Konut Kredisi (Hibrit): Kredinin ilk belirli bir süresi (örneğin ilk 1-2 yıl) sabit faizli olup, kalan vade değişken faizli olarak devam eder. Hem faiz riskini bir süre sabitleme hem de ileride faiz düşüşlerinden faydalanma esnekliği sunar.

Özel Kampanyalar ve Devlet Destekli Krediler: Bankalar dönemsel olarak özel kampanyalar düzenleyebilir (yeni evlilere, belirli meslek gruplarına özel vb.). En önemlilerinden biri ise devlet destekli, düşük faizli "İlk Evim Kredisi" gibi projelerdir. Bu tür krediler genellikle belirli şartları (örneğin ilk evini alma, belirli bir hane geliri sınırı) karşılayan vatandaşlara yöneliktir ve piyasa faizlerinin oldukça altında oranlar sunabilir. Önemli Not: 1.20% gibi düşük faiz oranlı "İlk Evim Kredisi" projesi, şu an için henüz meclisten geçmiş ve yürürlüğe girmiş bir kampanya değildir. 2025 yılı içinde hayata geçirilmesi beklenen bir hükümet desteği olup, detayları netleşince kamuoyuna duyurulacaktır. Bankaların mevcut "ilk evim" ya da "ilk konut" adıyla sunduğu kampanyaların faiz oranları ise genel piyasa koşullarına göre belirlenmektedir (örneğin %2.85 - %3.85 aralığında).

Ev Kredisi Başvurusu İçin Gerekli Adımlar ve Belgeler

Konut kredisi başvuru süreci genellikle şu adımları içerir:

Konut Seçimi ve Peşinat Belirleme: Öncelikle satın almak istediğiniz konutu belirlemeli ve peşinat miktarınızı netleştirmelisiniz. Bankalar genellikle konutun ekspertiz değerinin %80'ine kadar kredi verir, yani en az %20 peşinatınız olması gerekir.

Banka ve Kredi Türü Seçimi: Farklı bankaların tekliflerini, faiz oranlarını, masraflarını ve vade seçeneklerini karşılaştırın. Kendi bütçenize ve beklentinize en uygun kredi türünü seçin.

Başvuru ve Evrak Teslimi: İlgilendiğiniz bankaya başvurunuzu yapın ve istenen belgeleri eksiksiz olarak teslim edin.

Kredi Değerlendirmesi ve Ekspertiz: Banka, finansal durumunuzu ve kredi notunuzu değerlendirir. Ardından, almayı düşündüğünüz konut için bir eksper atayarak değerlemesini (ekspertiz) yapar.

Kredi Onayı ve İpotek Tesisi: Krediniz onaylandığında, konut üzerine banka lehine ipotek tesis edilir.

Tapu Devri ve Kredi Kullandırma: Tapu devri işlemi tamamlandıktan sonra, kredi tutarı banka tarafından satıcıya ödenir ve ev sizin üzerinize geçer.

Başvuru İçin Gerekli Başlıca Belgeler:

Kimlik Belgeleri: Nüfus cüzdanı, pasaport veya ehliyet.

Gelir Belgeleri:

Ücretliler için: Son 3 aya ait maaş bordrosu, SGK hizmet dökümü.

Emekliler için: Emekli aylık dökümü.

Şirket Ortakları/Serbest Meslek Sahipleri için: Vergi levhası, son döneme ait onaylı bilanço ve gelir tablosu, oda kayıt belgesi.

İkametgah Belgesi: Adres bilgilerinizi gösterir belge (ikametgah ilmühaberi veya adınıza düzenlenmiş son 3 aylık fatura).

Satın Alınacak Konuta Ait Belgeler: Tapu fotokopisi, yapı kullanma izin belgesi (iskan), kat mülkiyeti kurulmamışsa inşaat ruhsatı.

Temel Finansal Kavramlar ve Gizli Maliyetler

Konut kredisi alırken karşılaşacağınız temel terimler ve maliyetler şunlardır:

Anapara: Çektiğiniz kredi miktarı.

Faiz Oranı (Faiz Oranları): Kredi için ödeyeceğiniz ek maliyetin oranı.

Vade: Krediyi geri ödeyeceğiniz süre (genellikle 120 ay, yani 10 yıl, ancak 180 ay gibi daha uzun vadeler de sunulabilir).

Peşinat: Konutun toplam değerinin en az %20'si oranında cebinizden ödemeniz gereken ilk tutar.

Ekspertiz Ücreti (Değerleme Ücreti): Konutun değerlemesini yapan ekspertiz firmasına ödenen ücret. (Ortalama 7.000 - 15.000 TL arasında değişebilir.)

Kredi Tahsis Ücreti (Dosya Masrafı): Bankanın krediyi kullandırma karşılığında aldığı bir defalık ücret. (Genellikle kredi tutarının %0.5'i oranındadır.)

İpotek Tesis Ücreti: Tapu Müdürlüğü'nde ipotek tesis edilmesi için ödenen harç.

Sigortalar:

Hayat Sigortası: Kredi borçlusu vefat ederse borcun sigorta şirketi tarafından ödenmesini sağlar, zorunlu olabilir.

DASK (Doğal Afet Sigortaları Kurumu): Zorunlu deprem sigortasıdır.

Konut Sigortası: Yangın, hırsızlık gibi risklere karşı konutu güvence altına alır, bankalar tarafından talep edilebilir.

BSMV (Banka ve Sigorta Muameleleri Vergisi) ve KKDF (Kaynak Kullanımını Destekleme Fonu): Kredi faizleri üzerinden alınan vergilerdir.

Türkiye Konut Kredisi Piyasası ve Google Trends Popülerliğinin Nedenleri

Türkiye'de konut kredisi piyasası, son dönemde özellikle yüksek enflasyon ve artan inşaat maliyetlerinin etkisi altında. Konut fiyatları nominal olarak yükselse de, enflasyona göre reel değer kaybı yaşanabiliyor. Ancak genel algı, konutun her zaman iyi bir yatırım aracı olduğu yönünde.

"Ev kredisi" kelimesinin Google Trends'te bu denli popüler olmasının başlıca nedenleri şunlardır:

Artan Konut Fiyatları: Konut fiyatlarındaki sürekli yükseliş, ev sahibi olmak isteyenleri "daha fazla zamlanmadan almalıyım" düşüncesiyle kredilere yöneltiyor.

Enflasyondan Korunma İsteği: Konut, enflasyona karşı bir "sığınak" olarak görülüyor. İnsanlar, birikimlerini gayrimenkule yatırarak paralarının değerini korumak istiyor.

Düşük Faiz Oranı Beklentisi: Özellikle "İlk Evim Kredisi" gibi devlet destekli düşük faizli kredi beklentileri, piyasada ciddi bir hareketliliğe neden oluyor ve potansiyel alıcıların kredi şartlarını araştırmasına yol açıyor.

Mevcut Yüksek Faizler: Piyasa faizlerinin yüksek olması, insanların en uygun krediyi bulmak için yoğun araştırma yapmasını zorunlu kılıyor.

Uzun Vadeli Yatırım: Konut, hem oturum hem de kira getirisi potansiyeliyle cazip bir uzun vadeli yatırım aracı olarak görülüyor.

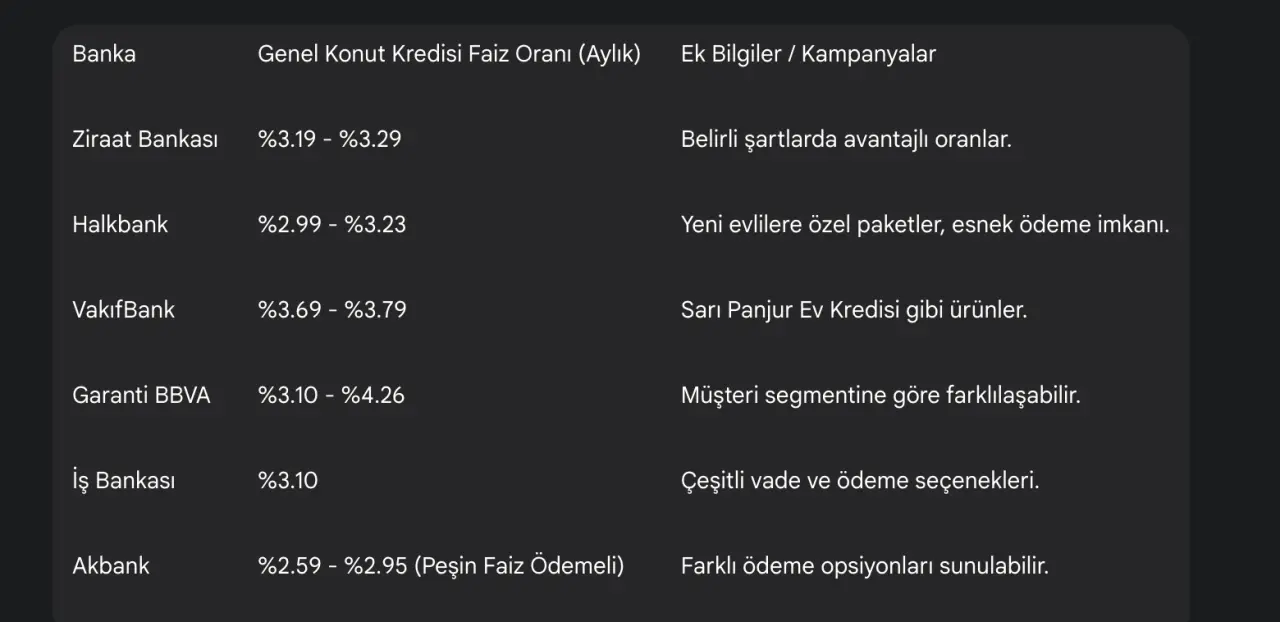

Başlıca Türk Bankalarının Konut Kredisi Teklifleri (Temmuz 2025 İtibarıyla Genel Oranlar)

Aşağıdaki oranlar genel göstergeler olup, bankaların dönemsel kampanyalarına, müşterinin kredi notuna ve vadeye göre değişiklik gösterebilir. En güncel ve kişiye özel teklifler için doğrudan bankalarla iletişime geçmek önemlidir.

Bu oranlar piyasa koşullarına göre sürekli güncellenmektedir.

Ev Kredisi Almanın Avantajları ve Dezavantajları

Ev kredisi kullanmanın hem önemli avantajları hem de dikkat edilmesi gereken dezavantajları bulunur:

Avantajları:

Ev Sahibi Olma İmkanı: Yüksek konut fiyatlarına rağmen, birikimlerinizin yetersiz kaldığı durumlarda ev sahibi olma hayalinizi gerçekleştirmenizi sağlar.

Uzun Vadeli Ödeme Planı: Kredi vadesi genellikle 10 yıla kadar uzayabildiği için, aylık ödemeler bütçenizi çok zorlamayacak seviyelere düşebilir.

Enflasyona Karşı Koruma: Konut genellikle enflasyon karşısında değerini koruyan ve artıran bir varlık olarak kabul edilir.

Kira Ödeme Derdinden Kurtulma: Aylık kira ödemek yerine, kendi evinizin taksitini ödeyerek mülk edinirsiniz.

Mülk Değer Artışı ve Kira Getirisi: Satın aldığınız konutun değeri zamanla artabilir ve yatırım amaçlı ise kira getirisi sağlayabilir.

Sabit Ödemelerin Güvencesi: Sabit faizli kredi tercih ettiğinizde, aylık ödemeleriniz tüm vade boyunca aynı kalır, bu da bütçe planlamasını kolaylaştırır.

Dezavantajları:

Uzun Vadeli Borç Yükü: Kredi, genellikle 10 yıl veya daha uzun süreli ciddi bir borçluluk anlamına gelir.

Yüksek Faiz Maliyeti: Özellikle yüksek faiz oranlarının olduğu dönemlerde, geri ödenen toplam tutar anaparanın çok üzerinde olabilir.

Ek Masraflar: Ekspertiz, dosya masrafı, sigortalar ve tapu harçları gibi kredi anaparasının dışında önemli ek maliyetler bulunur.

Piyasa Riskleri: Konut piyasasında değer düşüşü yaşanması durumunda, evinizin değeri krediye ödediğinizden daha az olabilir (ancak Türkiye piyasasında bu durum nadiren görülür).

İpotek Riski: Borcunuzu ödeyememeniz durumunda, ipotekli olan evinizin banka tarafından satılarak borcun tahsil edilmesi riski vardır.

Peşinat Gerekliliği: Konutun değerinin en az %20'si kadar bir peşinata sahip olmanız gerekir.

Ev Kredisi Düşünenlere Pratik Tavsiyeler

Konut kredisi, hayatınızın en önemli finansal kararlarından biri olabilir. Bu süreçte dikkat etmeniz gerekenler:

Bütçenizi Gerçekçi Belirleyin: Aylık hane halkı gelirinizin %30-40'ından fazlasını kredi taksitlerine ayırmamaya özen gösterin. Tüm sabit ve değişken giderlerinizi hesaplayarak ne kadar ödeyebileceğinizi netleştirin.

Bankaları Kapsamlı Karşılaştırın: Sadece faiz oranına değil, dosya masrafı, sigorta ücretleri, ekspertiz ücreti gibi tüm ek maliyetleri ve bankaların sunduğu esnek ödeme planlarını da göz önünde bulundurarak karşılaştırma yapın.

Vadeyi İyi Seçin: Daha uzun vadeler aylık taksitleri düşürürken, toplam faiz maliyetini artırır. Daha kısa vadeler ise toplam faizi azaltır ama aylık taksitleri yükseltir. Bütçenize en uygun dengeyi bulun.

Erken Kapama Seçeneklerini Araştırın: Kredi sözleşmesinde erken kapama veya kısmi ödeme durumunda uygulanacak indirimleri ve varsa cezaları öğrenin.

Sigorta Şartlarını Anlayın: Hayat sigortası, konut sigortası, DASK gibi sigortaların kapsamlarını, primlerini ve yenileme koşullarını detaylıca inceleyin. Bazı bankalar kendi anlaşmalı sigorta şirketlerinden poliçe almanızı isteyebilir.

Kredi Notunuzu Kontrol Edin: Yüksek kredi notu, daha uygun faiz oranları almanızı sağlayabilir. Findeks'ten notunuzu sorgulayabilirsiniz.

Sözleşmeyi Dikkatlice Okuyun: Kredi sözleşmesindeki tüm maddeleri, özellikle faiz artırım koşulları, erken ödeme cezaları ve temerrüt hükümleri gibi kritik noktaları mutlaka okuyun ve anlamadığınız yerleri banka yetkilisine sorun.

Profesyonel Yardım Alın: Gerekirse bir finans danışmanından veya emlak uzmanından destek alarak doğru kararlar verebilirsiniz.

Ev kredisi, ev sahibi olma hayallerinize ulaşmanın anahtarı olabilir, ancak bu yolculuğa çıkmadan önce iyi araştırma yapmak, bütçenizi doğru yönetmek ve tüm koşulları anlamak büyük önem taşır. Unutmayın, doğru planlama ile ev sahibi olmak hayal olmaktan çıkar.