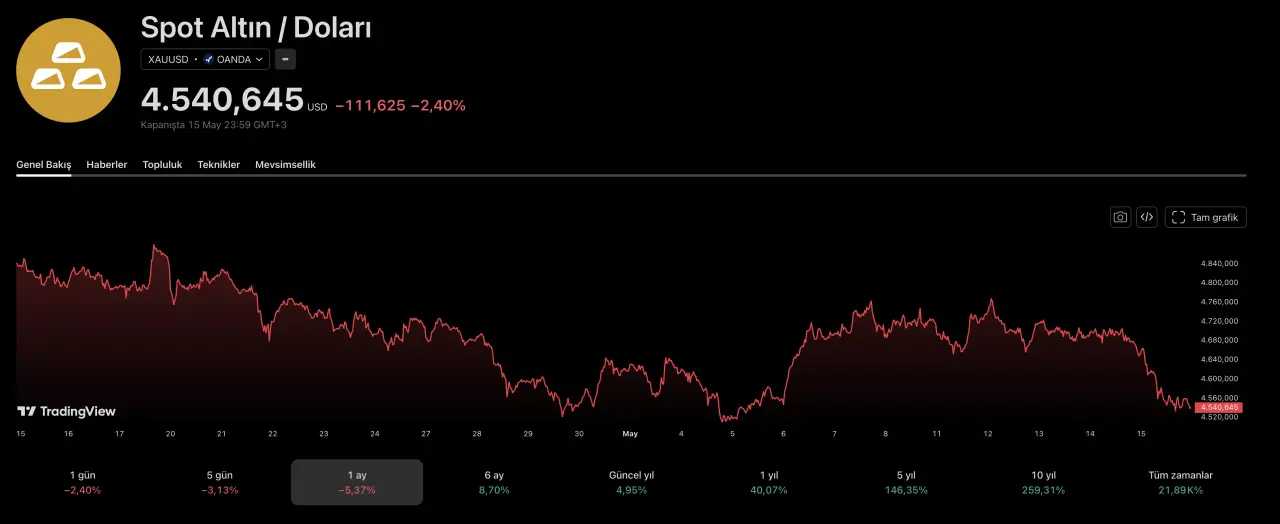

Ocak 2026'da ons başına 5.589 dolara çıkarak tarihin en yüksek seviyesini gören altın, o günden bu yana yaklaşık yüzde 16 değer kaybetti. Mayıs ortasına gelindiğinde ise haftalık bazda yüzde 4'e yaklaşan bir düşüşle 4.530 dolar seviyesine geriledi; bunda ABD enflasyonunun hız kazanması ve Fed'in faizleri yüksek tutmak zorunda kalabileceği endişesi belirleyici oldu. Peki bu düşüşün ardında yatan asıl dinamikler neler?

Fed faiz indirimi artık hayal mi?

Altın, Çarşamba günkü Fed kararının ardından ikinci ardışık seansta da gerilemeyi sürdürdü. Merkez bankası faizleri yüzde 3,50–3,75 bandında sabit tutarken, dot plot revizyonuyla 2026 yılı için beklenen faiz indirimini iki kesimden bire indirdi.

Bu karar piyasaları hazırlıksız yakaladı. CME Group verilerine göre haziran toplantısında faiz indirimi olasılığı yüzde 2,6 seviyesine inerken, piyasa katılımcılarının yüzde 97,4'ü faizlerin 3,50–3,75 bandında sabit kalacağını fiyatlıyor. Daha da çarpıcı olanı, piyasaların bu yıl içinde herhangi bir faiz indirimi ihtimalini tamamen fiyat dışı bırakması; bazı yatırımcıların ise Aralık ayına kadar faiz artışı ihtimalini fiyatlamaya başlaması.

Bu tablonun ironisi şurada yatıyor: Altın, aktif bir Orta Doğu çatışması sürerken satılıyor; üstelik bu çatışmanın bizzat kendisi petrol şokuyla enflasyonu yeniden alevlendiriyor ve Fed'i şahin tutmaya zorluyor. Teorik olarak altını desteklemesi gereken jeopolitik zemin, pratikte altına zarar veriyor.

Dolar güçlendi, altın ezildi

Beklenenden yüksek gelen şubat ÜFE verisi 10 yıllık tahvil faizlerini yüzde 4,2'ye fırlattı ve doları 99,9'a taşıdı; her ikisi de getirisi olmayan altın için doğrudan bir baskı unsuru. Bloomberg'e yansıyan verilere göre altın yüzde 3'e yakın değer kaybederek 4.520 doların altına indi ve haftalık kayıp yüzde 3,3 civarında gerçekleşti. Dolar, mart ayından bu yana en uzun kazanç serisine girerken tahvil getirileri de küresel ölçekte yükseldi. Altın ile dolar arasındaki tarihsel ters ilişki burada devreye giriyor: Yüksek faizler dolara cazip getiri sunan varlıklar üzerinden destek sağlarken, getirisi olmayan altını görece daha az çekici kılıyor. Bir de mekanik etki var: Dolar güçlenince dolar dışı para birimiyle yatırım yapan uluslararası alıcılar için altın daha pahalı hale geliyor, bu da talep üzerinde baskı yaratıyor.

Hindistan'ın vergi hamlesi küresel talebi sarstı

Bu haftanın sürpriz etkeni Hindistan'dan geldi. Dünyanın en büyük altın alıcılarından olan Hindistan, cari açığını kontrol altında tutmak için altın ithalatına uyguladığı vergiyi yüzde 6'dan yüzde 15'e çıkardı. Fiziksel talep kanalı üzerindeki bu hamle, spot fiyatlar üzerinde anında his edilir bir baskı oluşturdu. Dünya Altın Konseyi'nin Q1 2026 verilerine göre mücevher talebi yüzde 31 gerilemiş, ETF yatırımları ise yüzde 64 düşerek 62 tona inmiş durumda. Hindistan'ın bu hamlesi, zaten kırılgan seyreden talep tablosuna bir darbe daha vurdu.

Yüksek petrol, merkez bankalarını köşeye sıkıştırıyor

Hürmüz Boğazı şubat ayı sonundan bu yana fiilen kapalı; bu durum petrol fiyatını 100 doların üzerinde tutuyor. Savaş küresel enflasyon tehditlerini yoğunlaştırdıkça yatırımcılar, merkez bankalarının borçlanma maliyetlerini yüksek tutacağına bahse girdi; bu da getirisi olmayan altının göreli cazibesini zayıflattı.

Enerji maliyetleri yıllık bazda yüzde 17,9 artmış durumda; reel ortalama saatlik ücretler ise Nisan 2023'ten bu yana ilk kez negatife döndü. Petrol kaynaklı bu enflasyon sarmalı hem Fed'i hem de diğer büyük merkez bankalarını faiz politikasında elleri bağlı bırakıyor.

Teknik tabloda kritik seviyeler: Destek nerede?

Aşağı yönlü hedefler sırasıyla 4.550 dolar (2025 sonu tarihsel zirveleri), 4.360 dolar (önceki konsolidasyon bölgesi) ve kritik boğa/ayı sınırı olan 200 günlük EMA seviyesi olan 4.200 dolar. 4.200 dolar kalıcı olarak kırılırsa 2025–2026 rallisinin başlangıç noktası olan 3.500 dolar seviyesine doğru yüzde 25'i aşan bir düşüş yolu açılıyor.

Bu hafta FOMC tutanakları, imalat ve hizmet sektörü PMI verileri ve Michigan Üniversitesi'nin enflasyon beklenti anketi yakından izlenecek; bu yayınlar yüksek volatiliteye işaret ediyor.

Analistler ne diyor, gram altın nereye gider?

Kısa vade baskılı olsa da kurumsal öngörüler farklı bir tablo çiziyor. Yapısal etkenler değişmedi: Enflasyon Fed'in hedefinin üzerinde, merkez bankaları dolardan çeşitleniyor, jeopolitik risk yüksek seyrediyor ve dolar yapısal olarak zayıf konumda. Mayıs ayında değişen şey yapısal dinamikler değil, yatırımcı duyarlılığı ve kısa vadeli pozisyonlanma.

Uzmanlar yıl sonu için 5.400–6.000 dolar bandını öngörüyor; bunu jeopolitik faktörler ve merkez bankalarının rezerv birikimine devam etmesi destekliyor.

Düşüş sırasında fiziksel alıcılar geri çekilmedi, aksine devreye girdi. Bu, dağılım sürecindeki bir piyasanın değil, kalıcı bir tabanı olan bir piyasanın davranışı. Nitekim Dünya Altın Konseyi'nin açıkladığı verilere göre küresel altın talebi 2026'nın ilk çeyreğinde rekor kırdı: OTC yatırımı dahil toplam talep yüzde 2 artarak 1.230,9 tona, dolar değeri ise yüzde 74 yükselişle 193 milyar dolara ulaştı. Bar ve sikke talebi ise yüzde 42 artışla 474 tona çıkarak tarihin ikinci en yüksek çeyreğini oluşturdu.

Mayıs 2021'den bu yana bu yaklaşımı uygulayan yatırımcılar, altının 1.870 dolardan 4.694 dolara gitmesini, yani yüzde 150'nin üzerinde getiriyi görmüş oldu. O penceredeki hiçbir tek giriş noktası mükemmel değildi.

Bu içerik bilgilendirme amaçlıdır, yatırım tavsiyesi niteliği taşımaz.