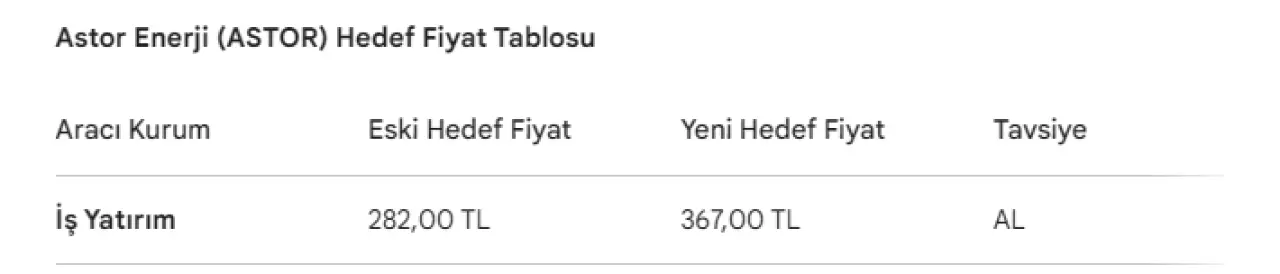

Aracı kurumların Astor Enerji A.Ş. (ASTOR) hisseleri için hedef fiyat açıklamaları devam ediyor. Son olarak 18 Mayıs 2026 tarihinde İş Yatırım, Astor Enerji için hazırladığı güncel analiz raporunda hedef fiyatını yukarı yönlü revize ederek yatırımcılar için "AL" tavsiyesini sürdürdüğünü belirtti.

Hedef Fiyat 367 TL’ye Yükseltildi

İş Yatırım, Astor Enerji için daha önce 282,00 TL olarak belirlediği hedef fiyatını 367,00 TL’ye yükseltti. Hisse senedinin son fiyatı olan 313,00 TL göz önüne alındığında, yeni hedef fiyat %17,25 oranında bir prim potansiyeline işaret ediyor. Kurum, sınırlı olan getiri potansiyeline rağmen şirketin global pazardaki güçlü konumu nedeniyle "AL" tavsiyesini koruduğunu açıkladı.

İhracat Hedefleri ve Küresel Talep Ön Planda

Yayınlanan raporda, Astor Enerji'nin 2025 yılı toplam gelirlerinin %40’ını oluşturan ihracat gelirlerinin, 2026 yılında %52 seviyesine çıkmasının hedeflendiği vurgulandı. Küresel ölçekte artan enerji altyapı yatırımları ve özellikle ABD pazarından alınan büyük montanlı siparişlerin şirketin büyüme ivmesini desteklediği belirtildi. Şirketin verimli, esnek ve düşük maliyetli üretim modeliyle güçlü bir pazar konumlanmasına sahip olduğu ifade edildi.

Geleceğe Yönelik Ciro ve Marj Beklentileri

İş Yatırım, Astor Enerji'nin hasılat beklentilerini şu şekilde güncelledi:

2027 Yılı: 1,6 milyar dolar

2028 Yılı: 2 milyar dolar

2029 Yılı: 2,5 milyar dolar

Şirketin uzun vadeli FAVÖK marjı tahmini %33,5 olarak belirlenirken, İNA analizindeki efektif vergi oranı önümüzdeki birkaç yıl için şirket beklentilerine paralel olarak %12,5 seviyesine çekildi.

Şirket tarafından yapılan son toplantıda ise sipariş bakiyesinin 1,7 milyar dolara ulaştığı, önümüzdeki 3 yılda ABD'den 5 milyar dolar sipariş beklendiği paylaşıldı. ABD siparişlerinin etkisiyle FAVÖK marjının %35 seviyesine kadar çıkabileceği ve yeni yatırımların tam kapasiteye ulaşmasıyla teorik olarak 3 milyar dolar ciro kapasitesine ulaşılabileceği öngörülüyor.

Riskler ve Katalizörler

Raporda, şirketin büyüme performansının yeni kapasite artışlarının devreye girme zamanlamasına bağlı olduğu hatırlatıldı. 2027 başında %40 kapasite ile devreye girmesi beklenen güç trafosu fabrikasında yaşanabilecek olası gecikmelerin hisse üzerinde baskı yaratabileceği not düşüldü. Ayrıca, dağıtım trafosu sektöründeki rekabetçi fiyatlamanın marjları etkileyebileceği ve hakim ortakların 180 günlük pay satmama taahhüdünün Ekim ayında sona ereceği belirtildi.

Buna karşın, İspanya’da başlayacak dağıtım trafosu üretimi ve transformatör fiyatlarındaki pozitif hareketler yukarı yönlü potansiyeli destekleyen ana katalizörler arasında yer alıyor.