Özak GYO Başkanı Ahmet Akbalık konutta erken alım çağrısı yaptı, ancak yüksek faiz ve yapışkan enflasyon bu iyimserliği destekleyen tabloyu zorluyor.

Türkiye'de konut alıcısı ve yatırımcısı için kritik soru, faizin yüksek kaldığı bir ortamda erken pozisyon almanın rasyonel olup olmadığı. Özak GYO Yönetim Kurulu Başkanı Ahmet Akbalık'ın açıklamaları bu tartışmayı yeniden gündeme taşıdı. Akbalık'a göre konut fiyatları, inşaat maliyetlerine göre olması gereken seviyenin yaklaşık yüzde 25 altında seyrediyor, yüksek faiz talebi baskılıyor ve faizler normalleştikçe ertelenen talep devreye girerek fiyat farkını kapatacak. Bu çerçevede Akbalık, konutta erken pozisyon almanın daha rasyonel olduğunu savunuyor.

Tespitlerin bir kısmı veriyle uyumlu. Ancak çağrının dayandığı zamanlama varsayımı, güncel faiz ve enflasyon görünümüyle test edildiğinde zayıflıyor. Türkiye'deki tasarruf sahibi için mesele yalnızca konutun ucuz olup olmaması değil, yüksek faiz ortamında bu varlığı tutmanın maliyeti.

Faiz tarafındaki tablo hızlı normalleşmeyi desteklemiyor

Akbalık'ın senaryosu, faizlerin normalleşmesiyle ertelenen talebin geri dönmesine dayanıyor. Buradaki örtük varsayım, görece hızlı bir normalleşme. Güncel beklentiler bu varsayımla örtüşmüyor. TCMB politika faizi halen yüzde 37 seviyesinde bulunuyor ve piyasa anketlerinde ekonomistlerin büyük çoğunluğu Haziran toplantısında faizin sabit kalmasını bekliyor. Yıl sonuna ilişkin beklentiler ise faizin yüksek bölgede kalmaya devam edeceğine işaret ediyor.

Bu görünüm, konut kredisi maliyetlerinin bir süre daha erişilebilir seviyenin uzağında kalacağı anlamına geliyor. Talebi baskılayan ana unsur ortadan kalkmadığı sürece, beklenen talep canlanmasının zamanlaması da belirsizleşiyor.

Enflasyon yapışkan, konut bir varlık olarak reel kaybediyor

İkinci engel enflasyon tarafında. Mayıs ayı verilerine göre yıllık enflasyon yüzde 32,61, aylık enflasyon ise yüzde 1,71 oldu ve her iki rakam da piyasa beklentisinin üzerinde gerçekleşti. Bu, disinflasyon sürecinin yavaş ilerlediğini ve faiz indirimlerinin ancak kademeli olabileceğini gösteriyor.

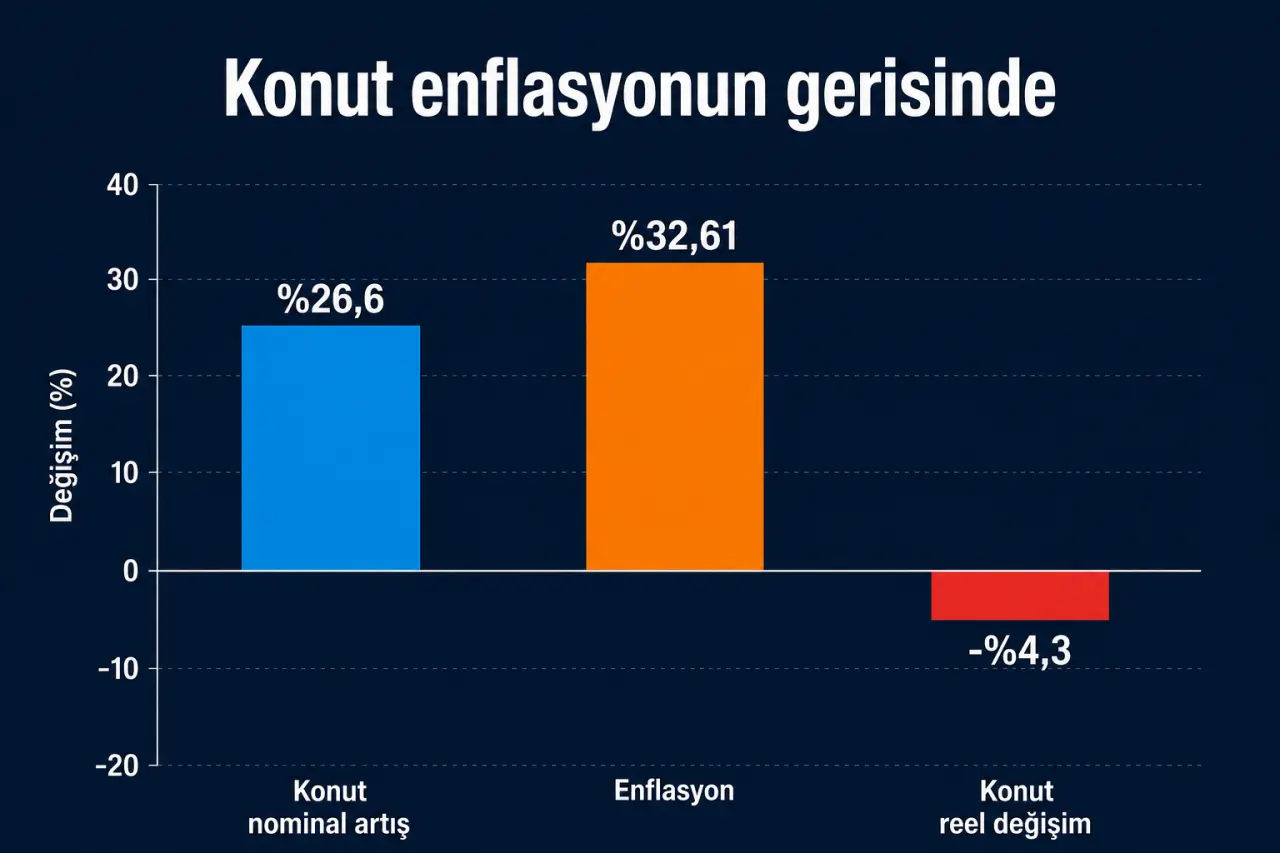

Konut tarafında dikkat çeken bir ayrışma var. Konut, su, elektrik ve gaz grubunda yıllık fiyat artışı yüzde 45,59 ile manşet enflasyonun belirgin biçimde üzerinde. Buna karşılık TCMB Konut Fiyat Endeksi, Nisan ayında yıllık nominal yüzde 26,6 artarken reel olarak yüzde 4,3 geriledi ve reel kayıp son aylarda derinleşti. Yani konut bir tüketim kalemi olarak hızla pahalanırken, bir yatırım varlığı olarak enflasyonun gerisinde kalıyor. Akbalık'ın işaret ettiği maliyet ile fiyat arasındaki açılma bu ayrışmadan besleniyor, ancak aynı tablo açığın yakın vadede kapanacağını garanti etmiyor.

Erken pozisyonun görünmeyen maliyeti taşıma yükü

Bir geliştirici için erken pozisyon, arsa bankası ve inşaat maliyeti tabanı nedeniyle farklı bir hesaba dayanır. Bireysel yatırımcı için ise belirleyici unsur taşıma maliyeti. Yüzde 37 faiz ortamında mevduat ve para piyasası araçları yüksek nominal getiri sunarken, reel olarak değer kaybeden ve likiditesi düşük bir varlığı tutmanın fırsat maliyeti yüksek.

Bu durumda tezin geçerli olabilmesi için konut fiyatlarının toparlanmasının bu taşıma maliyetini aşması ve bunun göreli olarak yakın bir vadede gerçekleşmesi gerekiyor. Normalleşme 2027 ve sonrasına sarktıkça, taşıma yükü beklenen getiriyi aşındırıyor.

İddia tümüyle yanlış değil, bir rejim varsayımına dayanıyor

Akbalık'ın tespitleri, talebin baskılı olması, konutun reel ucuzlaması ve maliyet tabanının yükselmesi, veriyle uyumlu. Tartışmalı olan, bu tespitlerden çıkan erken alım sonucu. Bu sonuç, esasında sıkı para politikasının uzun süre korunamayacağı ve eninde sonunda gevşemeye dönüleceği varsayımına dayanıyor. Böyle bir senaryoda sert varlıklar yeniden sığınak haline gelir ve erken pozisyon kazanır.

Güncel veriler ise bu kırılmanın yakın olmadığını söylüyor. Yapışkan enflasyon ve yüksek faiz beklentisi, en azından kısa ve orta vadede ortodoks duruşun korunacağına işaret ediyor. Dolayısıyla çağrı, kesinleşmiş bir değerleme tespiti olmaktan çok, makro rejimin yönüne ilişkin bir bahis olarak okunmalı.

Takip edilecek veri

- TCMB Para Politikası Kurulu faiz kararı (11 Haziran)

- Haziran ayı TÜİK enflasyon verisi ve çekirdek enflasyon eğilimi

- TCMB aylık Konut Fiyat Endeksi ve reel değişim

- Aylık konut satış istatistikleri ve ipotekli satış payı

- İnşaat maliyet endeksinin fiyatlarla makas seyri

Veriler ilgili kurum açıklamaları ve piyasa kaynaklarına dayanılarak derlenmiştir.

Yasal uyarı: Bu içerik yalnızca bilgilendirme amaçlıdır ve yatırım danışmanlığı kapsamında değildir. Burada yer alan görüş ve değerlendirmeler yatırım tavsiyesi niteliği taşımaz. Yatırım kararlarınızı kendi risk profilinize ve mali durumunuza göre, gerekirse lisanslı bir danışmana başvurarak vermeniz önerilir.