HSBC, 2026 yılı strateji raporunda Türk tüketici sektörünü mercek altına aldı. Enflasyondaki dengelenme ve faiz indirimi beklentileriyle hedef fiyatlar yukarı yönlü revize edilirken; Bim, Mavi ve Şok Marketler potansiyeli en yüksek hisseler olarak öne çıktı.

Küresel finans devi HSBC, Türk perakende ve tüketici sektörüne dair kapsamlı bir analiz yayımlayarak şirketlerin hedef fiyatlarını güncelledi. 22 Ocak 2026 tarihli raporda, Türk şirketlerinin zorlu makroekonomik koşullara karşı sergilediği "uyarlanabilir büyüme" performansı övgü topladı.

Enflasyonda İstikrar ve Tüketim Desteği Beklentisi

HSBC analistlerine göre, 2026 yılına girerken maliyet baskılarının yönetilebilir seviyelere çekilmesi ve faiz oranlarındaki düşüş eğilimi, şirket kârlılıklarını destekleyen ana motorlar olacak. Raporda, özellikle yüzde 27'lik asgari ücret artışının yılın ilk yarısında iç tüketimi canlı tutacağı öngörülüyor. Enflasyonun kademeli düşüşüyle birlikte, harcama alışkanlıklarının daha sürdürülebilir bir zemine oturması bekleniyor.

Şirketlerin Yeni Stratejileri: FİLE ve Online Teslimat Ön Planda

Sektör devlerinin büyüme stratejilerindeki değişimlere dikkat çeken rapor, şu detayları öne çıkarıyor:

Bim (BIMAS): Süpermarket segmentindeki markası FİLE ile büyüme ivmesini artırıyor.

Migros (MGROS): Online gıda teslimatı ve dijital dönüşüm odaklı stratejisiyle pazar payını koruyor.

Coca-Cola İçecek (CCOLA): Yerel pazardaki dalgalanmaları, yüksek potansiyelli uluslararası operasyonlarıyla dengeliyor.

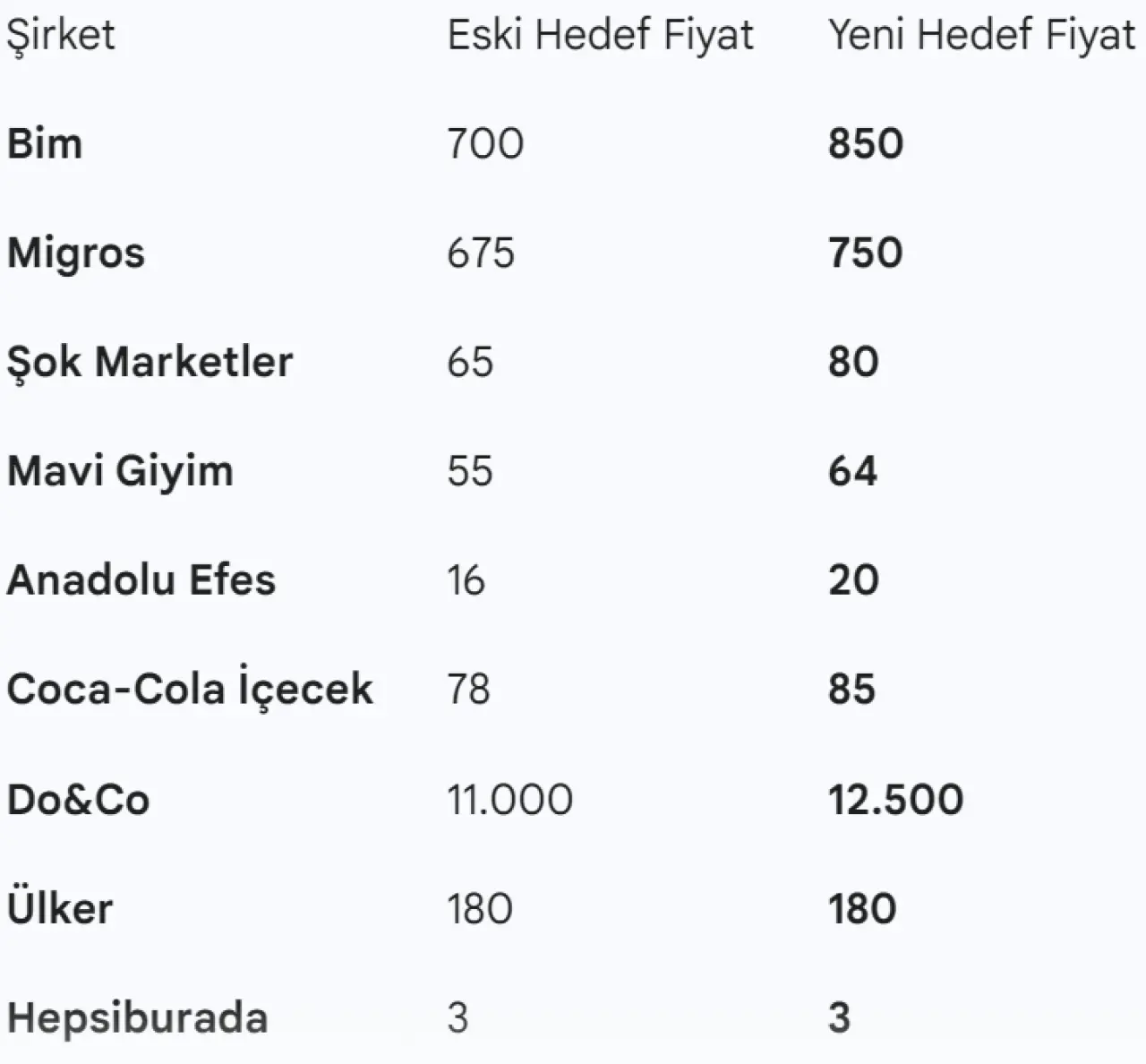

HSBC Hedef Fiyat Listesi (TL)

Analiz sonucunda en çok dikkat çeken revizyonlar Bim, Mavi ve Şok Marketler (SOKM) cephesinde gerçekleşti. İşte HSBC'nin güncel fiyat öngörüleri:

HSBC, mevcut pazar konumlandırmaları ve güçlü nakit akışları nedeniyle özellikle Bim ve Mavi hisseleri için "Al" tavsiyesini koruduğunu belirtti. Yatırımcılar için 2026 yılının, operasyonel verimliliği yüksek ve dijitalleşmeye yatırım yapan şirketlerin yılı olması bekleniyor.