DCT Trading Dış Ticaret A.Ş. (BIST: DCTTR), 2025 yılının ilk 6 aylık finansal sonuçlarını açıkladı. Şirket, hasılatını geçen yılın aynı dönemine göre %36 artırarak 2,1 milyar TL’ye çıkarırken, 233,5 milyon TL düzeyinde esas faaliyet kârı elde etti. Ancak, yüksek enflasyon nedeniyle uygulanan TMS 29 enflasyon muhasebesi standardı kapsamında 92,5 milyon TL’lik parasal pozisyon kaybı yazılması, net kârı 15,9 milyon TL’ye kadar düşürdü.

Hasılat ve Brüt Kârlılık Güçlü

2024 yılının ilk yarısında brüt zararda olan şirket, 2025’in aynı döneminde 296,2 milyon TL brüt kâr elde etti. Özellikle pamuk ve emtia ticaretine dayalı satış hacmindeki artış, operasyonel kârlılığı destekledi. Şirketin faaliyet kârı, bir yıl öncesine göre 336 milyon TL’lik iyileşmeyle 233,5 milyon TL’ye yükseldi.

Finansman Giderleri ve Parasal Kayıp Kârlılığı Baskıladı

Faaliyet kârına rağmen, yüksek enflasyon ortamında oluşan parasal pozisyon kaybı (−92,5 milyon TL) ve artan finansman giderleri (−115,1 milyon TL), kârlılığı ciddi biçimde sınırladı. DCTTR, bu dönemde sadece 15,9 milyon TL net dönem kârı açıklayabildi.

Ticari Alacaklar 3 Katına Çıktı

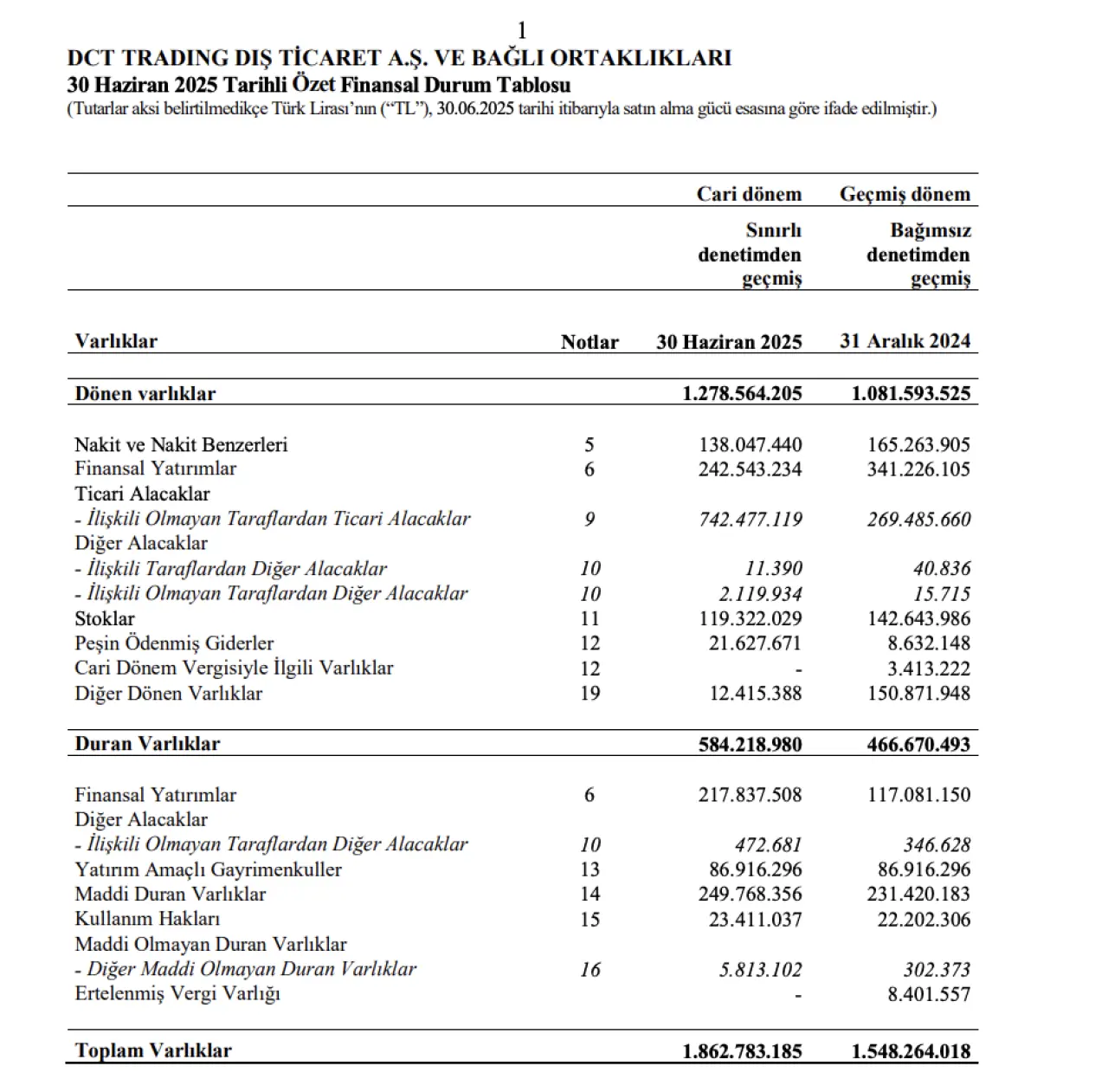

Şirketin dönen varlıkları, yıl sonuna göre %18 artışla 1,27 milyar TL’ye ulaştı. Bu artışın ana sebebi, ticari alacakların 742 milyon TL’ye kadar yükselmesi oldu (2024/12: 269 milyon TL). Alacaklardaki bu agresif artış, şirketin satışlarını büyük ölçüde vadeli yaptığına ve potansiyel tahsilat riski taşıdığına işaret ediyor.

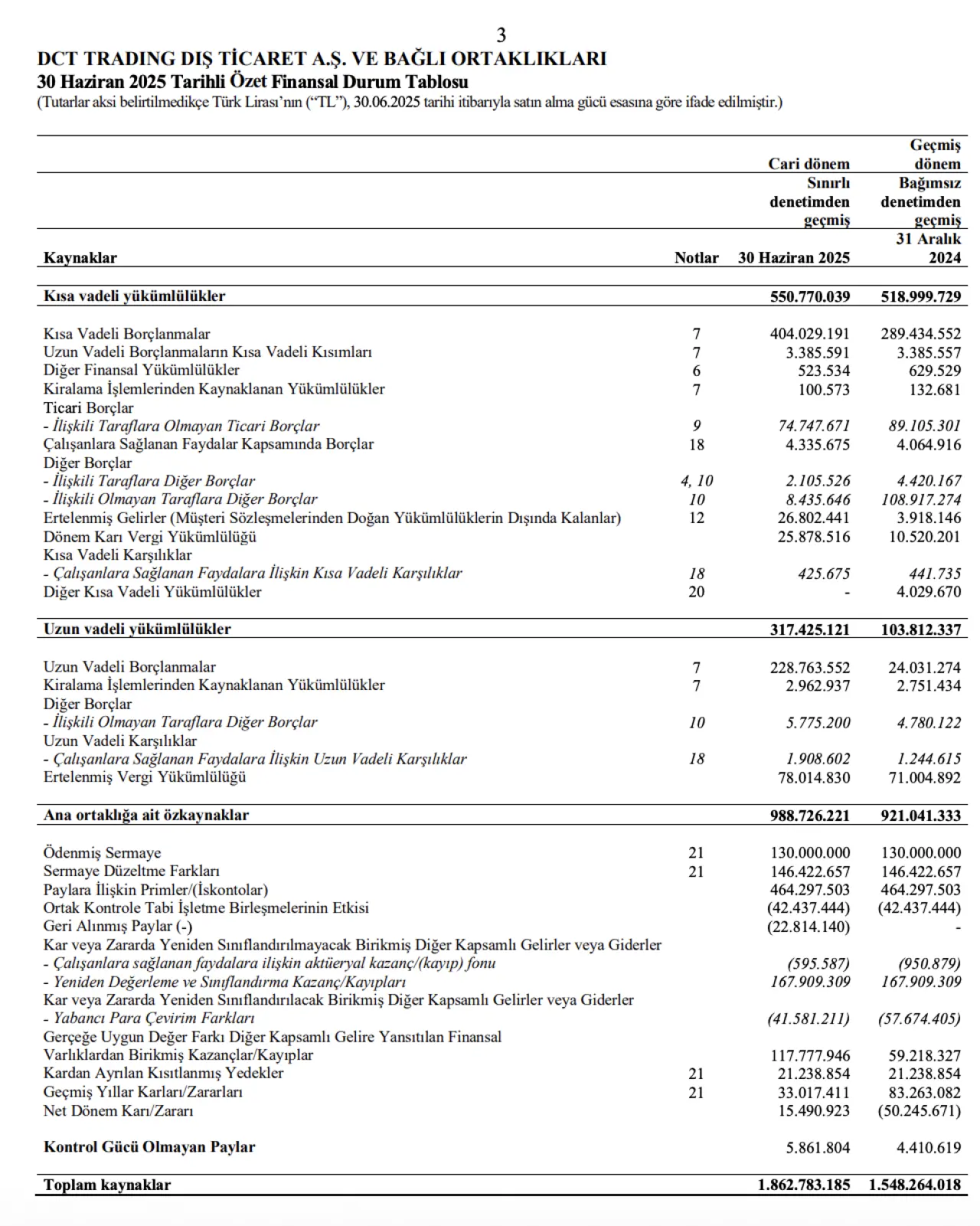

Borçluluk Artışı Dikkat Çekiyor

DCTTR’nin toplam yükümlülükleri 868 milyon TL’ye ulaşırken, özellikle kısa vadeli borçlar 404 milyon TL ile öne çıkıyor. Uzun vadeli borçlar ise 228 milyon TL’ye yükselerek, önceki döneme göre önemli bir artış gösterdi. Bu durum, şirketin operasyonel büyümesini borçla finanse ettiğini gösteriyor.

Nakit Akışı Negatif

Şirketin faaliyetlerden kaynaklı nakit akışı −388,5 milyon TL olurken, yatırım faaliyetlerinden 62 milyon TL, finansman faaliyetlerinden ise 314 milyon TL’lik giriş sağlandı. Dönem sonunda şirketin kasasında kalan nakit ve nakit benzeri varlıklar 138 milyon TL olarak açıklandı. Geçen yıl aynı dönemde bu rakam 165 milyon TL seviyesindeydi.

Değerlendirme

DCTTR, 2024’teki zararlı performansına kıyasla bu yıl faaliyetlerini önemli ölçüde iyileştirmiş durumda. Ancak yüksek enflasyonun ve borç yükünün baskısı, operasyonel başarıyı bilanço tablosuna tam anlamıyla yansıtmasına engel oluyor. Özellikle ticari alacakların büyüklüğü ve net kârın oldukça düşük kalması, sürdürülebilirlik açısından risk oluşturuyor.