Vestel Beyaz Eşya Sanayi ve Ticaret A.Ş. (VESBE), 2025 yılının ilk yarısında son yılların en kötü finansal sonuçlarından birini açıkladı. Geçen yıl aynı dönemde 903 milyon TL net kâr elde eden şirket, bu yılın aynı döneminde 2 milyar 868 milyon TL net zarar açıkladı. Satış gelirlerinde yaşanan gerileme, brüt kâr marjındaki sert düşüş, finansman giderlerindeki artış ve nakit pozisyonundaki erime, bilanço performansını olumsuz etkiledi.

Satışlar Düştü, Marjlar Daraldı

Şirketin hasılatı 2025’in ilk yarısında 35 milyar 901 milyon TL oldu. Bu rakam, geçen yılın aynı döneminde elde edilen 43 milyar 134 milyon TL’ye kıyasla %16’lık bir düşüşe işaret ediyor. Satışlardaki gerileme, brüt kârı da olumsuz etkiledi. 2024/6 döneminde 5 milyar 414 milyon TL olan brüt kâr, 2025/6 döneminde 2 milyar 845 milyon TL’ye gerileyerek brüt kâr marjını %12,5 seviyesinden %7,9’a düşürdü.

Faaliyet Zararı ve Artan Finansman Yükü

Operasyonel kârlılık tarafında da tablo olumsuz. Geçen yılın ilk yarısında 1 milyar 535 milyon TL faaliyet kârı elde eden Vestel Beyaz Eşya, bu yıl aynı dönemde 1 milyar 560 milyon TL faaliyet zararı yazdı. Finansman giderleri ise %28 artarak 4 milyar 181 milyon TL’den 5 milyar 362 milyon TL’ye yükseldi. Buna karşılık finansman gelirleri 838 milyon TL’den 2 milyar 242 milyon TL’ye çıkmasına rağmen, giderleri karşılamada yetersiz kaldı.

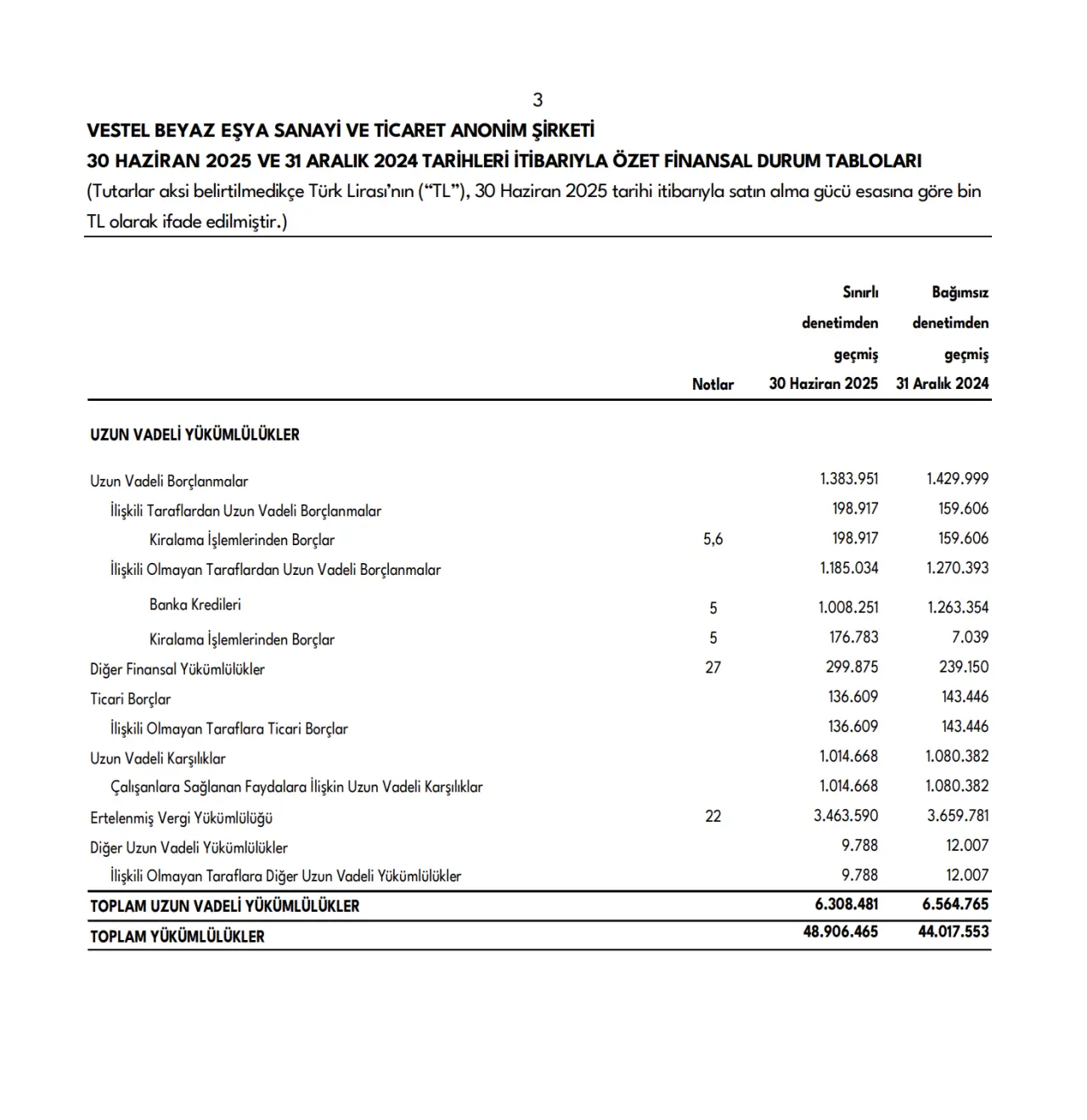

Nakit Eridi, Borç Yükü Arttı

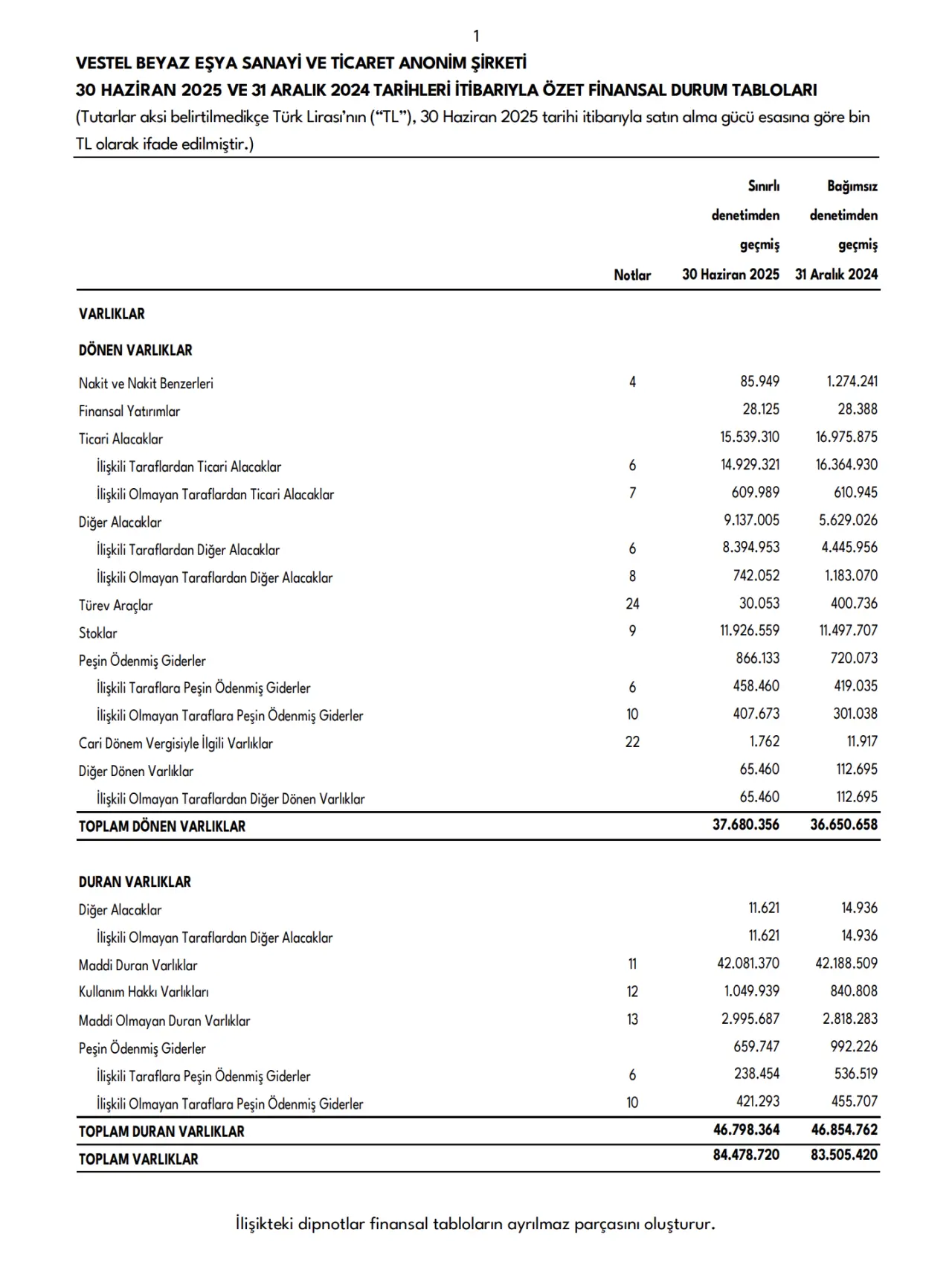

Bilanço kalemleri de ciddi bozulma sinyalleri veriyor. Yıl başında 1 milyar 274 milyon TL olan nakit ve nakit benzerleri, 30 Haziran 2025 itibarıyla sadece 85,9 milyon TL seviyesine geriledi. Kısa vadeli borçlar 37,45 milyar TL’den 42,59 milyar TL’ye çıkarken, toplam yükümlülükler 44,02 milyar TL’den 48,90 milyar TL’ye ulaştı.

Özkaynaklarda Erişme

Şirketin özkaynakları da eridi. 2024 sonu itibarıyla 39 milyar 487 milyon TL olan ana ortaklığa ait özkaynaklar, 2025/6 dönemi sonunda 35 milyar 572 milyon TL’ye düştü. Net dönem zararının doğrudan bu erimede etkili olduğu görülüyor.

Yatırımcı Endişeli

2024 yılında kârlı bir tablo çizen Vestel Beyaz Eşya’nın, 2025’in ilk yarısında hem operasyonel hem finansal tarafta ciddi kayıplar yaşaması yatırımcı tarafında tedirginlik yarattı. Satış hacmindeki gerileme, maliyetlerdeki baskı, yüksek borçlanma maliyetleri ve hızla azalan nakit rezervleri, önümüzdeki döneme ilişkin risk algısını artırıyor.

Şirketin yılın ikinci yarısında talepte toparlanma, maliyet optimizasyonu ve finansman yükünün hafiflemesi yönünde adımlar atması bekleniyor. Aksi takdirde, 2025 yılı genelinde de zararın devam etmesi ihtimali