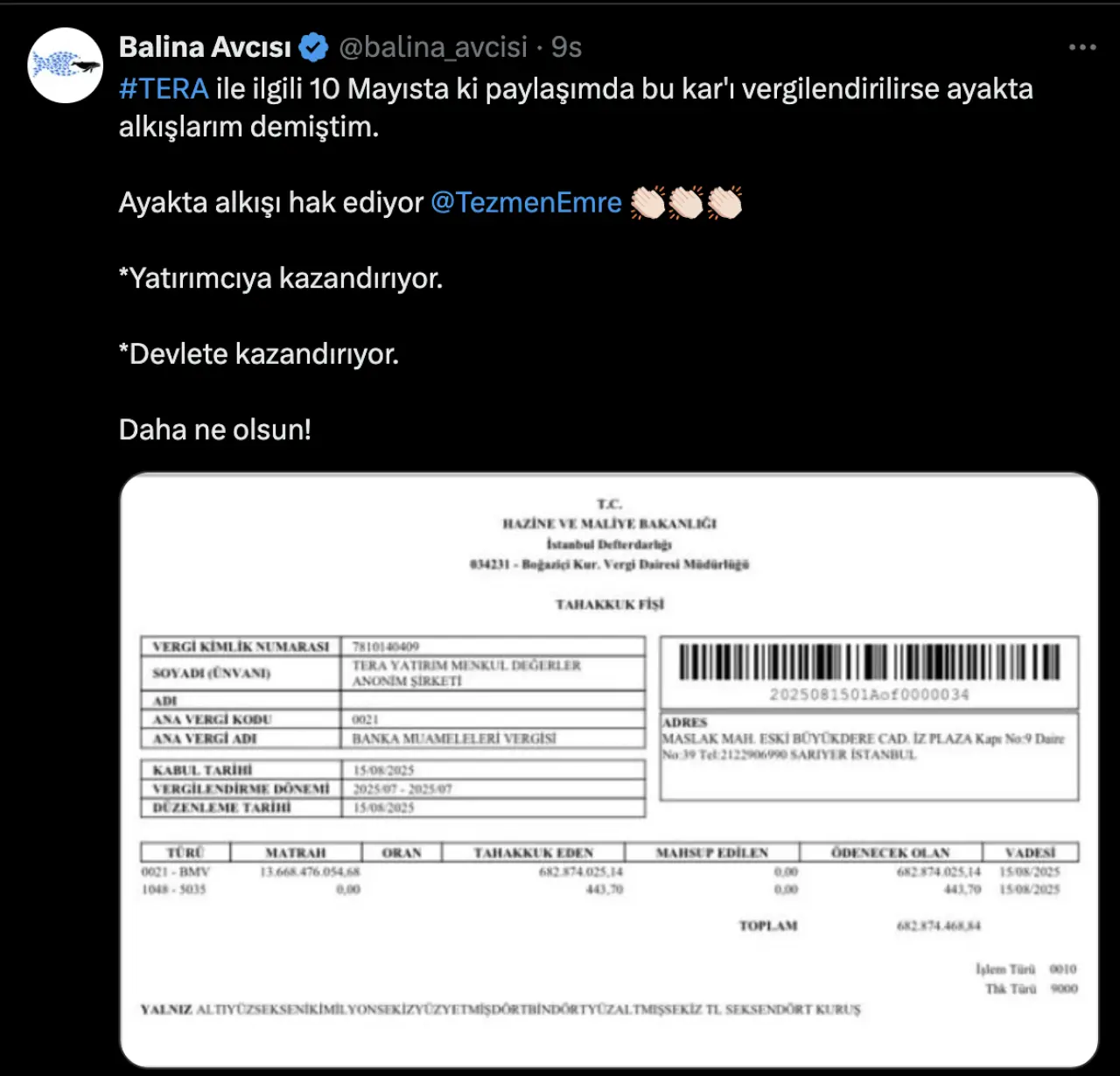

Borsa İstanbul’da yatırımcıların en çok takip ettiği sosyal medya hesaplarından biri olan Balina Avcısı, Tera Yatırım Menkul Değerler A.Ş.’nin vergi tahakkuk fişini paylaşarak gündem oldu. Paylaşımda, “yatırımcıya kazandırıyor, devlete kazandırıyor” ifadeleriyle şirket övüldü. Ancak işin arka planı incelendiğinde, paylaşılan belgenin kâr vergisi değil, müşterilerden tahsil edilen Banka ve Sigorta Muameleleri Vergisi (BSMV) olduğu anlaşıldı.

Kâr Vergisi Değil, İşlem Vergisi

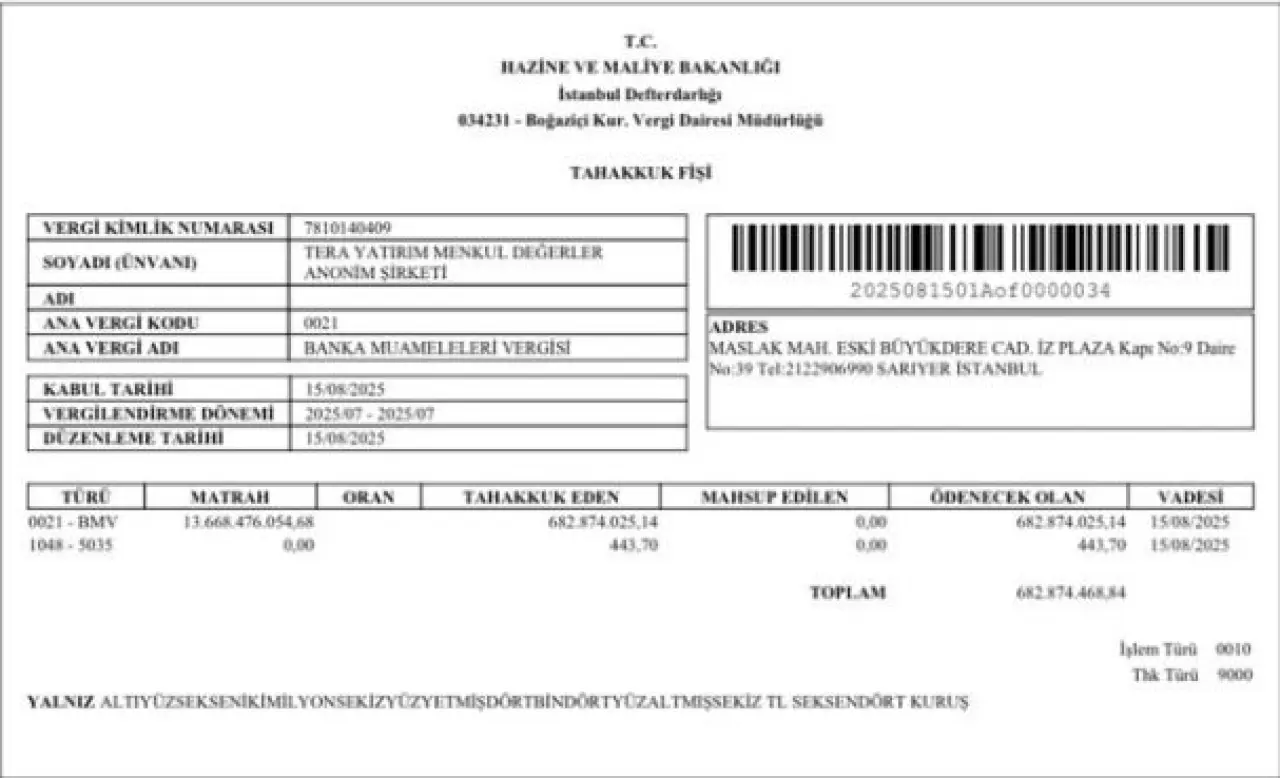

Tahakkuk fişinde yer alan vergi kodu 0021, yani Banka ve Sigorta Muameleleri Vergisi (BSMV). Bu vergi, aracı kurumların müşterileri üzerinden topladığı ve devlete aktardığı bir dolaylı vergidir. Yani Tera’nın kendi kârından ödediği bir yükümlülük değil, yalnızca aracılığını yaptığı bir tahsilattır. Buna rağmen, sosyal medyadaki sunum şekliyle sanki şirketin kârından yüz milyonlarca lira ödemiş gibi bir algı yaratılıyor.

SPK Mevzuatı ve Algı Yönetimi

Türkiye’de sermaye piyasaları 6362 sayılı Sermaye Piyasası Kanunu ile düzenleniyor. Kanunun 107. maddesi, piyasada yanıltıcı izlenim yaratabilecek her türlü eylemi “piyasa dolandırıcılığı (manipülasyon)” kapsamında değerlendiriyor. Ayrıca VI-104.1 sayılı Piyasa Bozucu Eylemler Tebliği, gerçeğe aykırı veya yanıltıcı paylaşımları yasaklıyor.

Bu noktada şu sorular gündeme geliyor:

Vergi fişini “kâr vergisi” gibi sunmak, yatırımcıları yanıltıcı bir algı oluşturur mu?

Böyle bir paylaşım, “piyasa bozucu eylem” kapsamına girer mi?

SPK, sosyal medya hesaplarının bu tür içeriklerini nasıl denetliyor?

SPK Mevzuatı Ne Diyor?

Türkiye’de sermaye piyasaları 6362 sayılı Sermaye Piyasası Kanunu ile düzenleniyor. Kanunun 107. maddesi, piyasada yanıltıcı izlenim yaratabilecek eylem ve işlemleri “piyasa dolandırıcılığı (manipülasyon)” kapsamında değerlendiriyor. Yine VI-104.1 sayılı Piyasa Bozucu Eylemler Tebliği, gerçeğe aykırı veya yanıltıcı izlenim yaratacak açıklamaları yasaklıyor. Bu çerçevede, sosyal medya üzerinden yapılan ve yatırımcıları yanlış yönlendirme potansiyeli olan paylaşımlar, SPK’nın doğrudan denetim alanına giriyor. Özellikle bir şirketin “yatırımcıya kazandırıyor” algısıyla pazarlanması, objektif bilgi verme sınırını aşabilir.

Bu Belge Nasıl Eline Geçti?

Tartışmanın bir diğer boyutu ise belgenin kaynağı. Vergi tahakkuk fişleri normal şartlarda şirket içi muhasebe ve resmi merciler tarafından görülebilecek evraklardır. Bu tür belgelerin bir sosyal medya hesabının eline geçmesi, bilgi güvenliği ve kurumsal sırların paylaşımı konusunda ayrı bir soru işareti doğuruyor.

Şirket içinden mi sızdırıldı?

Yönetim mi bilerek servis etti?

Yoksa tamamen “pazarlama amaçlı” bir PR çalışması mı?

Bu sorular, yatırımcıların güvenini zedeleyebilecek ve denetleyici kurumların ilgisini çekecek nitelikte. Yaşanan gelişme, yatırımcıların sosyal medyada gördükleri belgeleri sorgulamadan “başarı göstergesi” olarak kabul etmemeleri gerektiğini bir kez daha ortaya koydu. Bazen basit bir vergi tahakkuku bile “devlete katkı” olarak pazarlanabiliyor.